IDC:2020年第二季度全球融合系统市场同比下滑4.5%

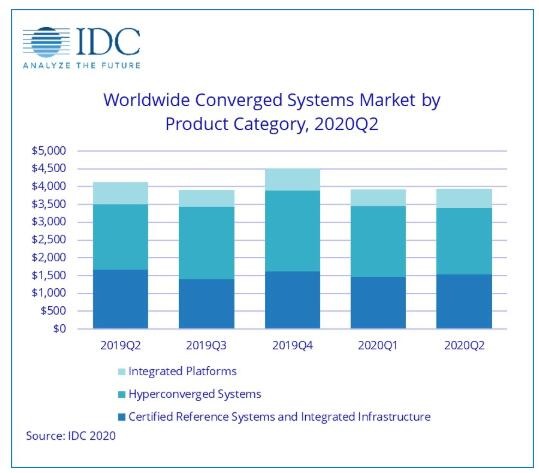

根据IDC全球融合系统季度追踪报告显示,2020年第一度全球融合系统市场收入同比下滑4.5%至39亿美元。

IDC基础设施平台和技术高级研究分析师Paul Maguranis说:“整个融合系统市场在艰巨的第二季度出现了下滑,因为企业对服务器和存储的采购普遍疲软,这也给超融合基础设施领域造成了影响。此外认证参考系统、集成基础设施和集成平台细分市场该季度也出现下滑,而超融合系统细分市场在市场逆势下仍然实现了小幅增长,这主要归因于亚太地区(尤其是中国和日本)超融合基础设施市场的强劲表现。

融合系统细分市场

IDC的融合系统领域分为三个细分市场:认证参考系统及集成基础架构、集成平台以及超融合系统。该季度,认证参考系统和集成基础设施市场收入略高于15亿美元,同比减少7.6%,占所有融合系统收入的39.1%。集成平台收入同比减少13.1%至5.44亿美元,占融合系统市场总收入的13.8%。超融合系统收入同比增长1.1%至19亿美元,占整个融合系统市场总收入的47.1%。

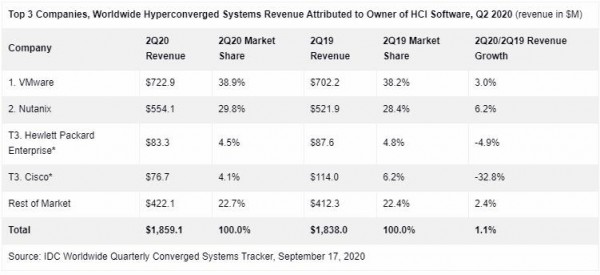

IDC以两种方法对超融合系统市场中的技术厂商进行排名:按超融合解决方案品牌进行排名,或者按提供核心超融合功能软件的厂商进行排名。第一张表格显示了按市场品牌排名的情况,第二张表格显示了按超融合软件厂商排名的情况。表格中的数据涵盖所有软件和硬件,最后汇总为整体市场规模。

就超融合系统市场的品牌而言,戴尔是最大的厂商,收入为5.196亿美元,所占份额为27.9%。 Nutanix的品牌硬件收入为2.535亿美元,占超融合基础设施市场总收入的13.6%。HPE位列第三,收入为1.30亿美元,份额为7.0%。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

从超融合基础设施系统的软件品牌来看,运行VMware软件的超融合系统收入为7.229亿美元,占整个市场的38.9%。运行Nutanix超融合软件的系统在该季度的厂商收入为5.541亿美元,占整个市场的29.8%。这两个金额均代表所售超融合基础设施硬件、超融合基础设施软件、系统基础设施软件的价值,与硬件品牌无关。由于硬件销售是一个重要因素,因此不应该认为该图表仅反映或完全反映了各厂商的整体软件表现。

来源:IDC

好文章,需要你的鼓励

Albertsons借助Databricks构建零售商品智能决策平台

美国连锁超市巨头Albertsons正在基于Databricks构建商品智能平台,整合产品、定价、促销与陈列等决策功能,目标是在2026年底前全面向门店运营商落地。该平台以Databricks Lakehouse存储零售数据,通过Unity Catalog与AI Gateway实现数据治理,并借助AI智能体Genie支持自然语言查询,帮助商家洞察销售趋势,提升决策效率。此举是Albertsons今年四项AI核心战略投资之一。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

微软正式将 Windows 11 打造为 AI 操作系统

微软正将Windows 11打造成真正的AI操作系统。在Build大会上,微软展示了AI模型与智能代理如何深度融合进Windows 11,让用户通过自然语言完成系统操作。借助Windows ML框架,超过5亿台PC已可在本地离线运行AI任务,无需联网、无token费用、数据不离设备。Office、Photos、Teams等应用已支持本地AI能力,Adobe、WhatsApp、Canva等第三方也在积极跟进,企业级AI PC采购需求有望加速。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2020

09/18

14:11

分享

点赞

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Origin PC Millennium台式机评测:构建出色但配置并非最优选择

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

OpenAI携手Trail of Bits发起"Patch the Planet"开源安全修复计划