IDC:2018年第一季度全球融合系统收入同比增长19.6%,达32亿美元

根据IDC全球融合系统季度追踪报告显示,2018年第一季度融合系统市场收入同比增长19.6%,达到32亿美元。

IDC服务器和存储基础设施研究副总裁Eric Sheppard表示:“全球各地的组织都在加大对数据中心技术的投资,以消除低效的孤岛,支持业务为中心的决策,而不是以基础架构为中心的决策。这推动融合系统的支出不断增长,融合系统可以安全地降低数据中心基础设施复杂性,并让IT团队能够专注于高价值业务项目。”

融合系统细分市场

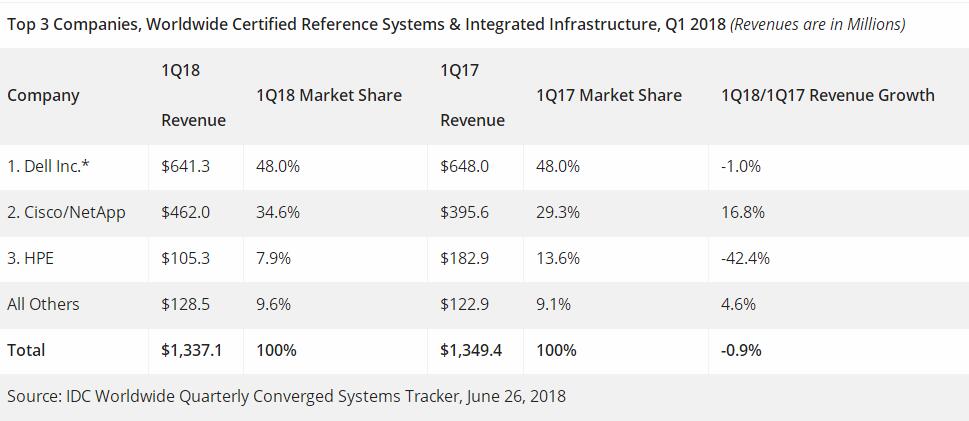

IDC将融合系统市场分为三个细分领域:认证参考系统与集成基础设施、集成平台、超融合系统。认证参考系统和集成基础设施市场在第一季度创造了13亿美元的收入,同比下降0.9%,占融合系统总收入的41.7%。戴尔是该细分市场中最大的提供商,销售额为6.413亿美元,占有率为48.0%。思科/ NetApp的销售额为4.62亿美元,占比34.6%,位列第二。HPE的销售额为1.053亿美元,市场份额为7.9%。

* 注释:戴尔代表着戴尔与EMC在所有显示季度中的销售收入。

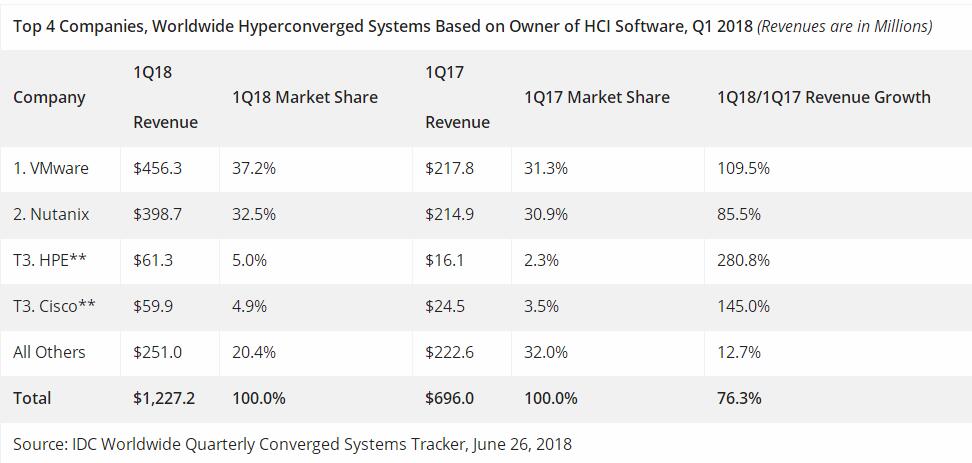

2018年第一季度超融合系统销售收入同比增长76.3%,达到12亿美元,占整个融合系统市场的38.3%。

从品牌来看,戴尔是超融合系统市场最大的供应商,收入为3.63亿美元,占有率为29.6%。 Nutanix收入2.73亿美元,占比22.2%,位列第二。HPE和思科在该季度并列第一,收入分别为6100万美元和5990万美元,市场份额分别为5.0%和4.9%。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

** 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

从软件所有权角度来看市场,第一季度运行VMware超融合软件的系统收入为4.563亿美元,占总市场的37.2%。运行Nutanix超融合软件的系统收入为3.987亿美元,占总市场的32.5%。这代表所有软件和硬件,无论最终打上的是什么品牌。

注释:

** 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

2018年第一季度集成平台销售额同比增长0.9%,销售额达到6.412亿美元,占整个融合系统市场规模的20.0%。该季度Oracle排名第一的集成平台供应商,收入为3.568亿美元,占该细分市场的55.6%。

好文章,需要你的鼓励

苹果在印度恢复银行卡支付功能,距暂停已逾四年

苹果已开始在印度分阶段恢复Apple账户的信用卡支付功能,用户可绑定Visa和Mastercard信用卡及借记卡,用于购买iCloud+、Apple Music订阅及App Store应用。此前,由于印度储备银行于2021年推出新的周期性支付监管框架,苹果于2022年5月暂停了该支付方式。此次恢复标志着苹果在适应各国本地化监管要求方面的持续努力,同时也引发外界对苹果是否将在印度推出Apple Pay的新猜测。

腾讯混元团队打破AI“记忆瓶颈“:让大模型像人一样拥有超长记忆的新突破

腾讯混元等机构提出HiLS-Attention,通过端到端可学习的分层稀疏注意力机制,让大模型在超长上下文推理中比全量注意力快14倍,同时检索准确率更高。

Bookshop.org确认今年将推出Kobo电子书阅读器支持

Bookshop.org创始人Andy Hunter证实,与Kobo的合作集成将于今年落地。此前该计划历经多次推迟,网页措辞一度从"2026年"改为"未来某时"。Hunter表示,双方已就商业条款达成一致,工程团队正将资源重新投入Kobo支持开发,但尚无具体上线日期。该集成将支持数字版权管理要求,让用户通过Bookshop.org购买电子书,同时支持独立书店。

DeepSeek-AI与北京大学联手破局:AI聊天机器人“慢速打字“的终极解决方案

DSpark是DeepSeek与北京大学提出的投机解码框架,通过半自回归生成和置信度调度验证两项创新,将DeepSeek-V4用户生成速度提升60%至85%。

2018

06/27

17:54

分享

点赞

苹果在印度恢复银行卡支付功能,距暂停已逾四年

Bookshop.org确认今年将推出Kobo电子书阅读器支持

WeWard新增"步行模式":走够步数才能解锁应用

X将通过私信通知用户其互动帖子被社区笔记纠错

"慢社交"应用Roost:让消息像真鸟一样飞行

Truecaller与印度电信监管机构就反垃圾电话规则展开公开交锋

Block与46州达成4500万美元和解,涉Cash App欺诈纠纷

欧盟威胁对Meta开出罚款,剑指Facebook和Instagram上瘾性设计

Disney+考虑推出免费流媒体内容层级

HyperTexting:将开放网络变成类社交媒体信息流的新应用

TV Time关闭之际,创始人打造新追剧应用Bingers

Telegram短链域名t.me因制裁合规问题短暂下线后已恢复