Gartner:2018年全球集成系统收入将增长18.4%

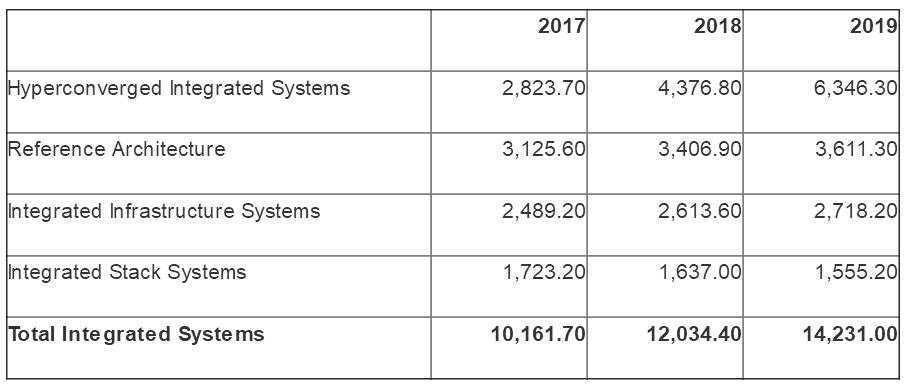

Gartner表示,全球集成系统收入预计在2018年达到123亿美元,比2017年的102亿美元增长18.4%。超融合集成系统(HCIS)市场将实现最强劲的增长,增幅为55%;而集成堆栈系统则会下降5%(见表1)。

集成系统是服务器、存储和网络基础架构的组合体,配有管理软件一起出售,用于配置和管理这种组合设备。集成系统提供了架构设计的优点,同时部署了集成的计算、存储和内存基础架构以支持数字化业务。

Gartner研究总监Naveen Mishra说:“大多数集成系统取代了现有的基础设施,这对于成本、灵活性、IT整合以及效率指标都很有帮助。不过,在将其作为数字业务计划的一部分实施时,IT部门必须考虑如何节省资本支出(CAPEX),这可能会被运营支出(OPEX)的潜在转变所抵消。”

表1:2017 - 2019年全球细分市场集成系统收入(单位:百万美元)

资料来源:Gartner(2018年3月)

Gartner研究总监Julia Palmer表示,IT基础设施和运营(I&O)领导者在评估集成系统时必须开始转变思维。

Palmer表示:“需要适应新的工作负载、整合边缘和公共云基础设施,并降低运营复杂性,这一需求正在推动着I&O领导者寻求更灵活的集成系统。如今,新兴的下一代系统是灵活的、人工智能(AI)的、软件驱动的解决方案,可满足数字业务的需求。”

影响集成服务市场的趋势包括:

1、转移力量触发了集成基础设施系统的下滑

集成基础设施系统(IIS)将服务器、存储和网络硬件,以及管理软件集成在一起,提供共享的计算基础设施。据Gartner预测,到2019年将有30%的组织将要因为要升级集成基础设施系统而转向更新、更灵活和更具成本效益的替代选择,例如参考架构和HCIS。

2、HCIS设备保持强劲增长

HCIS是一种提供共享计算和存储资源的平台,基于软件定义的存储、软件定义的计算、商用硬件和统一的管理界面。企业正从IIS迁移到HCIS以支持更广泛的数据中心使用,推动实现强劲的增长。预计边缘基础设施也将逐步加速采用HCIS。特别是,用于闪存技术的非易失性存储器快速(NVMe)协议正在被HCIS所采用,以实现更好的IOPS、更小的占用空间、更低的延迟和功耗。Gartner预测,到2020年NVMe将占HCIS支出的5%,而2017年几乎为零。

3、参考架构:一个动态扩展的细分市场

参考架构是2018年集成系统市场的第二大收入贡献者。它提供了文档化的表现形式,例如蓝图、文档模型或图形,以说明“如何结合在一起”,来解决特定的业务需求或机会。其价值在于提供一个共同的词汇、理解和视角来讨论实现选项、集成要求和定制领域。Gartner表示,Dell EMC、思科/NetApp、Pure Storage和IBM等供应商正积极在这一领域赢得新客户。

4、集成堆栈系统将继续缩小

集成堆栈系统包括服务器、存储和网络应用,同时集成应用软件来提供一体机的功能。这些系统对整体集成系统市场的贡献将慢慢减少,主要因为主流提供商的以云为中心的战略。到2020年,那些因为更新集成堆栈系统的企业组织中有20%将转向基于云的备选方案。

好文章,需要你的鼓励

一次实验室意外或将彻底改变计算领域

研究人员意外发现,标准MOSFET晶体管可同时模拟神经元和突触行为,形成"神经突触随机存取存储器"(NSRAM)。该技术仅需一至两个晶体管即可实现传统需数十乃至数百个元件才能完成的神经信号处理,且与现有硅基制造工艺完全兼容,良率达100%。未来有望应用于边缘AI及高能效神经形态芯片,长远或可挑战GPU地位。

牛津大学让AI学会“物理直觉“:一个无需看视频就能预测物体运动的神经网络

牛津大学提出PHYSIFORMER,一种扩散变换器模型,通过三维网格顶点轨迹直接在世界坐标空间预测刚性与弹性物体的物理运动,一次性生成全序列轨迹,超越自回归基线。

借鉴生态学模型评估AI风险的新方法

本文提出一种评估人工智能风险的新方法,借鉴生态学与演化论视角,从理论生态模型中推导出三项风险指标,涵盖种群模型与生态系统模型。研究旨在为AI治理策略提供量化工具,并对分析局限性及政策改进方向进行了深入探讨,为构建更科学的AI风险评估体系提供参考框架。

奖励模型的“选择困难症“:卡内基梅隆大学与Meta联手发现AI训练中被忽视的隐患

研究发现主流奖励模型对同等质量答案给出差异悬殊的分数,并提出"奖励聚类"算法通过蒙特卡洛随机失活将连续分数离散化,在不重训模型的前提下有效减少AI训练中的奖励作弊现象。