IDC:云和移动设备升级周期推动2017下半年IT支出反弹

根据IDC最新的全球黑皮书显示,以不变货币计算,预计2017年全球IT支出将增加4.5%,相比去年的2.5%有显著提升,下半年最显著的就是基础设施和移动设备的更新周期更为强劲。今年整体IT支出规模将达到2.1万亿美元,预计2018年将再次增长4%,此势头将在明年延续下去,包括电信服务。今年以不变货币计算这部分将增长2%,整个ICT市场将在2017年达到3.5万亿美元。

来源:2017年IDC全球黑皮书,1.2版本(2017年6月)

云仍然领先

今年最强劲的增长将来自于基础设施硬件、企业软件和移动设备。云服务提供商预计将加速数据中心投资以跟上云服务需求增长的步伐,今年服务器整体支出将增长4%,2018年增长5%。企业在服务器和存储基础设施上的支出也将在2017年下半年呈现增长趋势,这是受到了产品更新周期的推动。与此同时,对基础设施即服务(IaaS)的需求将保持强劲,今年的支出规模预计将超过250亿美元,到2020年超过500亿美元。

相比2016年智能手机销售将有所改善

去年智能手机实现出现大幅放缓,因为成熟度的提高和价格竞争加剧影响了很多市场。预计2017年下半年将出现更强劲的增长,因为高端厂商将推出重要的新产品,智能手机的普及率和价值将继续在关键新兴市场(包括中国)稳步增长。智能手机整体支出在2017年将增长7%达到4390亿美元,相比去年的1%有较大提升。

IDC客户洞察和分析副总裁Stephen Minton表示:"尽管如增强现实、人工智能和机器人技术等新技术备受关注,但云和移动仍然是IT支出的一大推动力。新技术将推动未来5-10年市场增幅,但是短期也将看到第三平台机会的增长,包括云服务、移动和大数据。"

软件支出强劲,服务市场稳定

2017年软件支出将增加7%,超过4710亿美元,这主要是受到企业对大数据和分析、持续采用软件服务(SaaS)和其他关键细分领域增长的推动。与此同时,IT服务支出今年将增长3%,其中主要是以项目为主导的服务。在电信服务方面,固定和移动数据服务仍将增长,而语音收入将继续下滑。

Minton表示:"尽管整体市场势头有所改善,但是有些技术将在短期内继续拖累行业的增长。高端服务器今年还将出现双位数下滑,硬件外围支出将连续两年下滑。平板电脑的整体支出也将再次下滑,尽管混合和可折叠型号的销售有所改善,传统PC与外部存储系统的销售仍然表现平平。今年我们还将看到企业网络设备和传统外包服务的增长放缓,对于那些仍然依赖于第二代平台技术获得收入和实现增长的厂商来说,这个市场仍然面临挑战。"

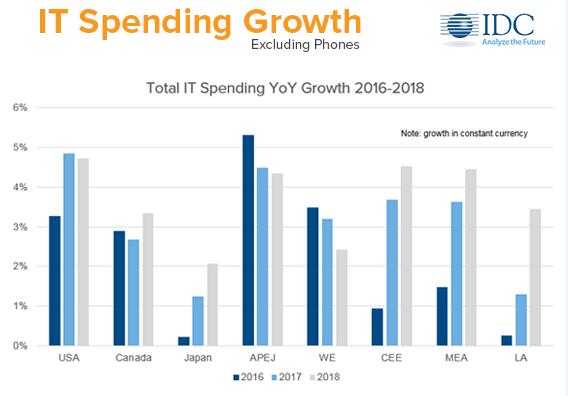

亚太区增幅领跑,特别是中国和印度

今年亚太地区(不包括日本)的IT支出是区域性增长最强劲的,以不变货币计算的话增幅为8%,其次是美国(4%)。中国和印度预计今年(以不变货币计算)整体IT支出增幅都在10%左右,但是随着经济开始放缓,中国可能会在未来今年内增长速度较为温和。西欧(3%)、加拿大(2%)和日本(2%)的IT支出增幅较为疲软,因为成熟经济体在面临逆势(包括英国脱欧和人口挑战)难题。

新兴市场正在缓慢复苏

包括巴西、土耳其和尼日利亚在内的新兴市场相比2016年有所改善,但按历史标准来看仍然是比较低迷。虽然美国仍然是最大的IT市场,但是中国现在是各种设备的最大单一市场,今年将在PC、平板电脑、手机和外围设备所有支出中占近25%的份额。

好文章,需要你的鼓励

AI对就业的影响:大规模裁员背后的真相与数据

近期数据显示,2026年5月前企业已宣布约9万个与AI相关的裁员岗位,部分预测称未来五年美国15%的工作将被AI取代。然而,Ramp与Revelio Labs追踪近2.2万家企业的最新报告显示:重度投入AI的企业反而实现了更快的人员增长,包括初级岗位在内的各职能人数均有上升。但这一数据主要来自技术型企业,能否普遍适用仍存疑。报告同时指出,资源匮乏的企业可能在AI浪潮中持续落后。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

AI重复申请问题推动电网转向“承诺优先“规划

AI数据中心开发商向多家电力公司同时提交大负荷接入申请以确定选址,导致区域需求预测虚高、电网投资失衡。美国联邦能源监管委员会(FERC)及ERCOT、PJM、SPP等机构正推动"承诺优先"规划机制,要求项目具备实质性商业承诺方可纳入长期传输规划。谷歌、亚马逊、微软、OpenAI等科技巨头支持建立标准化的项目成熟度评估体系,但各方在具体机制上仍存分歧。发电建设问题尚未被纳入联邦传输改革议程。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2017

07/13

15:26

分享

点赞

星际之门AI数据中心建设雄心遭遇现实挑战

OKX推出AI智能体招聘与支付市场平台

AI编程Token成本将与开发者薪资持平,企业如何应对?

机器学习项目全生命周期管理的成功实践

SVT Robotics的Softbot平台交易量突破40亿笔

Agibot第15000台人形机器人下线,具身AI量产加速

杜尔为大众汽车建设跨工厂集成CO?高效涂装车间

AI对就业的影响:大规模裁员背后的真相与数据

AI重复申请问题推动电网转向"承诺优先"规划

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

三星Galaxy Z Fold 8"Wide"内屏玻璃强度据报超越"Ultra"版本

Nothing手机及音频产品正式登陆美国百思买门店

谷歌Pixel手机系统更新引发启动循环故障,修复方案已初步明朗

Oppo Find N7曝光:7.6英寸宽屏折叠旗舰,折痕或将大幅改善

三星Galaxy Z Fold 7大降700美元,多款设备创历史低价

三星Now Bar为2026 FIFA世界杯新增进球与红牌动画

Galaxy Z Fold 7电池续航急剧下滑,最新更新疑为"罪魁祸首"

Galaxy S26 FE真机图提前曝光,相机模组设计略显怪异

首款折叠屏iPhone模型机最新谍照曝光

荣耀Magic V6全球发售正式开启,预购已启动