Gartner调整魔力象限报告,主存储市场地位迎来大变天

Gartner公司刚刚更新了其主存储平台魔力象限评级,去年三家领导厂商今年落入挑战者象限。

Gartner分析师Jeff Vogel与Chandra Mukhyala将主存储平台(PSP)重新定义为,提供“标准化企业级存储产品,并支持结构化数据应用程序的平台原生服务功能。PSP产品(包括主企业存储阵列)负责提供支持平台所需的强制性及通用企业级主存储功能及能力。平台原生服务(例如存储即服务STaaS及勒索软件保护)以及PSP产品功能属于支持平台原生服务的必要元素。”

两位分析师还提到,PSP市场已经“随着对混合、多域平台原生存储服务的需求而发展,逐步将本地服务扩展至公有云、边缘及主机托管环境。”具体来讲,单纯提供本地块存储阵列硬件和软件已经远远不够,相关软件必须在主要公有云环境中运行,提供云消费模型以及云端、本地及混合环境下的网络弹性。

他们还提出了以下战略规划假设:

- 到2027年,基于消费的平台服务水平协议(SLA)将在存储选择决策当中取代超过半数的产品功能要求,而2024年这一比例尚不足5%。

- 到2028年,基于消费的存储即服务(STaaS)将取代三分之一以上的企业存储资本支出(capex),而2024年这一比例尚不足15%。

- 到2028年,超过三分之二的关键应用主存储基础设施将采用网络责任检测与保护功能,而2024年这一比例尚不足5%。

下面来看2024年主存储平台的魔力象限图:

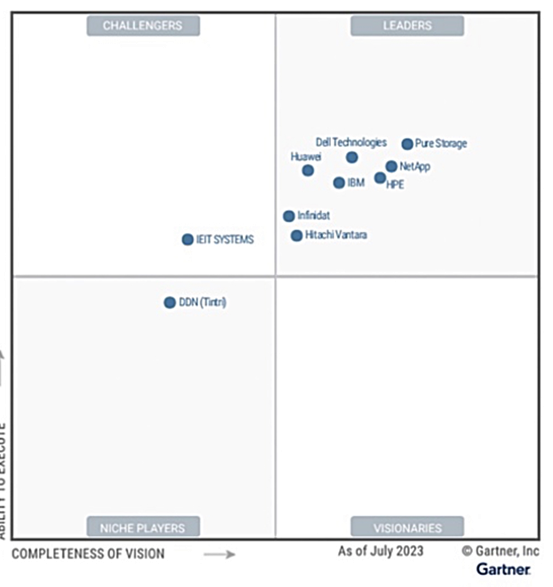

在重新定义之后,2023年魔力象限领导者区间内的厂商(如下图所示)在前瞻愿景完整性轴上得到的评级普遍下降,因此位置开始向左移动。其中三家供应商(包括Hitachi Vantara、华为以及Infinidat)跨过了领导者象限边界,正式落入挑战者象限。

IEIT Systems去年为挑战者厂商,但随着其执行能力减弱引发的纵向轴下移,在本次报告中成为利基市场参与者。DDN去年为利基厂商,此番正式退出魔力象限,理由是“不符合平台原生服务的最低要求及纳入标准”。而Zadara则首次以利基市场参与者的身份在报告中亮相。

今年,Pure Storage在领导者象限内拥有最高的愿景完整性和执行能力评级,位列其后的分别是HPE和NetApp,接下来则是IBM和戴尔。

Gartner的两位分析师特意强调了本地软件定义存储系统的概念。此类系统将计算与存储资源区分开来,这样有助于保证计算和容量资源相互独立且经济高效地进行扩展。他们提到Pure Storage不提供此项功能,而Hitachi Vantara和NetApp在这方面也同样有所欠缺。

分析师们还指出,部分供应商(但并非全体供应商)正在提供高容量(60 TB或者更高)的QLC闪存驱动器作为硬盘驱动器的替代方案。HPE已经转发了这份最新魔力象限报告(https://www.gartner.com/doc/reprints?id=1-2ITTTUXZ&ct=240918&st=sb)。

备注

“魔力象限”报告设定一个二维空间,由横向的“愿景完整性”轴与纵向“执行能力”轴定义出四个象限,下方从左至右为“利基厂商”和“前瞻厂商”,上方从左至右为“挑战厂商”与“领导厂商”。其中最佳市场位置为右上角领导者区间内的供应商,代表其在执行能力和愿景完整性方面取得平衡,且越靠近右上角则代表实力越强。

好文章,需要你的鼓励

一次实验室意外或将彻底改变计算领域

研究人员意外发现,标准MOSFET晶体管可同时模拟神经元和突触行为,形成"神经突触随机存取存储器"(NSRAM)。该技术仅需一至两个晶体管即可实现传统需数十乃至数百个元件才能完成的神经信号处理,且与现有硅基制造工艺完全兼容,良率达100%。未来有望应用于边缘AI及高能效神经形态芯片,长远或可挑战GPU地位。

牛津大学让AI学会“物理直觉“:一个无需看视频就能预测物体运动的神经网络

牛津大学提出PHYSIFORMER,一种扩散变换器模型,通过三维网格顶点轨迹直接在世界坐标空间预测刚性与弹性物体的物理运动,一次性生成全序列轨迹,超越自回归基线。

借鉴生态学模型评估AI风险的新方法

本文提出一种评估人工智能风险的新方法,借鉴生态学与演化论视角,从理论生态模型中推导出三项风险指标,涵盖种群模型与生态系统模型。研究旨在为AI治理策略提供量化工具,并对分析局限性及政策改进方向进行了深入探讨,为构建更科学的AI风险评估体系提供参考框架。

奖励模型的“选择困难症“:卡内基梅隆大学与Meta联手发现AI训练中被忽视的隐患

研究发现主流奖励模型对同等质量答案给出差异悬殊的分数,并提出"奖励聚类"算法通过蒙特卡洛随机失活将连续分数离散化,在不重训模型的前提下有效减少AI训练中的奖励作弊现象。