IDC:2020第二季度全球企业外部OEM存储系统收入下滑5%

根据IDC全球企业存储系统季度追踪报告显示,2020年第二季度企业外部OEM存储系统全球市场收入同比下滑5%至不足63亿美元,出货容量同比增长5.1%至17.1 EB。该季度直接面向超大规模数据中心进行销售的ODM厂商收入同比增长64.1%至70亿美元,出货容量同比增长122.1%至74.8 EB。全球存储市场总出货容量(外部OEM + ODM Direct +基于服务器的存储)增长了59.7%,达到124.6 EB。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“由于与COVID-19相关的影响遍及全球,阻碍了企业在外部存储系统上的支出,导致该季度外部OEM市场再次下滑,但中国除外,中国ODM再次成为市场亮点,云运营商和超大规模数据中心运营商该季度增加了产能,以支持来自企业市场和消费者市场的强劲需求。同时,企业对于大型云服务提供商的基础设施资源需求,仍然是ODM取得成功的一个核心驱动力,消费者对内容交付网络和协作工具服务的需求仍然强劲,并且推动了来自长尾提供商的采购需求。”

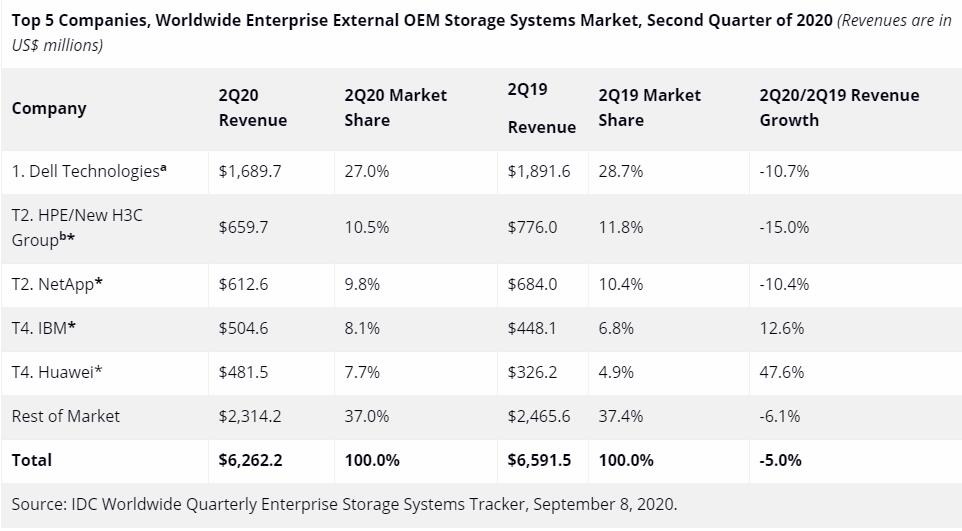

企业外部OEM存储系统厂商结果

该季度戴尔是最大的企业外部存储系统厂商,占全球收入的27.0%。HPE/新华三和NetApp并列第二,收入份额分别为10.5%和9.8%,其次是IBM和华为并列第四,市场份额分别为8.1%和7.7%。

其中,相对于2019年Q2季度的营收,2020Q2季度华为收入增长了47.6%。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

闪存存储系统市场亮点

该季度全闪存阵列(AFA)市场收入为25亿美元,同比增长7.7%。混合闪存阵列(HFA)市场的收入接近25亿美元,同比下滑8.7%。

外部存储系统区域市场亮点

从地区来看,该季度中国是所有地区中增长最快的,同比增幅为18.3%,而加拿大是另一个实现了增长的地区,增幅为1.1%。其他所有地区该季度都出现下滑,其中日本下滑4.7%,欧洲、中东和非洲地区下滑7.8%。美国下滑8.7%,亚太地区(不包括日本和中国)下滑14.7%,拉丁美洲下滑18.7%。

来源:IDC

好文章,需要你的鼓励

微软CEO纳德拉成AI推广者,呼吁超越低质内容

微软CEO萨提亚·纳德拉希望推动AI接受度进入新阶段,重点关注AI工具如何赋能人类。在微软Copilot订阅和云AI服务收入能否抵消数据中心投资存疑的背景下,纳德拉有动机说服客户和投资者相信AI是明智的长期投资。他在新博客中提出2026年AI发展的三个关键点:将AI视为增强人类能力的工具、从单一模型转向多模型系统协作、以及在AI部署上做出明智的资源配置决策。

ETH苏黎世突破性WUSH技术:让AI大模型压缩实现接近零损失的革命性方案

瑞士ETH苏黎世联邦理工学院等机构联合开发的WUSH技术,首次从数学理论层面推导出AI大模型量化压缩的最优解。该技术能根据数据特征自适应调整压缩策略,相比传统方法减少60-70%的压缩损失,实现接近零损失的模型压缩,为大模型在普通设备上的高效部署开辟了新路径。

法律界巨头LexisNexis推动生成式AI进入法庭实践

法律行业正迅速采用生成式AI技术,用于案件研究、起草和审查等工作。调查显示,80%的法律专业人士认为AI将在五年内对其工作产生重大影响,约四分之三的律所已在使用AI进行文档审查和法律研究。律信数据公司推出的Lexis+ AI平台,整合了超过1380亿份文档记录和AI助手,帮助律师回答复杂问题、生成草案并提供诉讼洞察,成为该公司历史上增长最快的产品。

机器人终于能读懂你的手势了!弗吉尼亚大学团队让机器人变身“人类动作翻译官“

弗吉尼亚大学团队创建了Refer360数据集,这是首个大规模记录真实环境中人机多模态交互的数据库,涵盖室内外场景,包含1400万交互样本。同时开发的MuRes智能模块能让机器人像人类一样理解语言、手势和眼神的组合信息,显著提升了现有AI模型的理解准确度,为未来智能机器人的广泛应用奠定了重要基础。

2020

09/09

10:58

分享

点赞

法律界巨头LexisNexis推动生成式AI进入法庭实践

Pebble Round 2智能手表回归,全新升级带来两周超长续航

OpenAI硬件设备将主打音频交互功能并搭载全新ChatGPT模型

Mac新机必装应用程序完整指南

欧洲银行计划因AI发展裁员20万人

Safe公司CEO:AI是助手而非替代者

印度农业科技公司Arya.ag获8100万美元D轮融资

OpenAI押注音频技术,硅谷掀起无屏设备竞争

CIO如何将AI试点成功扩展至企业级部署

回顾2025,英特尔为AI打下了哪些基础?

从十城抢租到场景落地,擎天租以创新租赁模式推动机器人普惠化

Proteintech选择亚马逊云科技为首选云服务商,构建行业首个AI抗体助手加速科研创新