IDC2019年Q3企业外部存储系统出炉,华为存储增长飙升

根据IDC全球企业存储系统季度追踪报告显示,2019年第三季度全球企业外部OEM存储系统支出同比增长1.3%至66亿美元,总出货容量同比增长6.8%至17.3 EB。直接面向超大规模数据中心销售的原始设计制造商(ODM)的收入同比减少6.8%至58亿美元。市场容量总出货容量(外部OEM + ODM Direct +基于服务器的存储)减少了13.9%,至98.8 EB。

IDC基础设施平台和技术研究分析师Greg Macatee表示:“尽管任何形式的市场增长总是好的,但该季度我们看到的情况是好坏参半的。全闪存阵列(AFA)要实现两位数的年增长率,才能抵消混合闪存阵列(HFA)和纯HDD市场的下滑。区域结果好坏参半,亚太地区收入增长强劲,但被美洲和EMEA的疲软抵消了。”

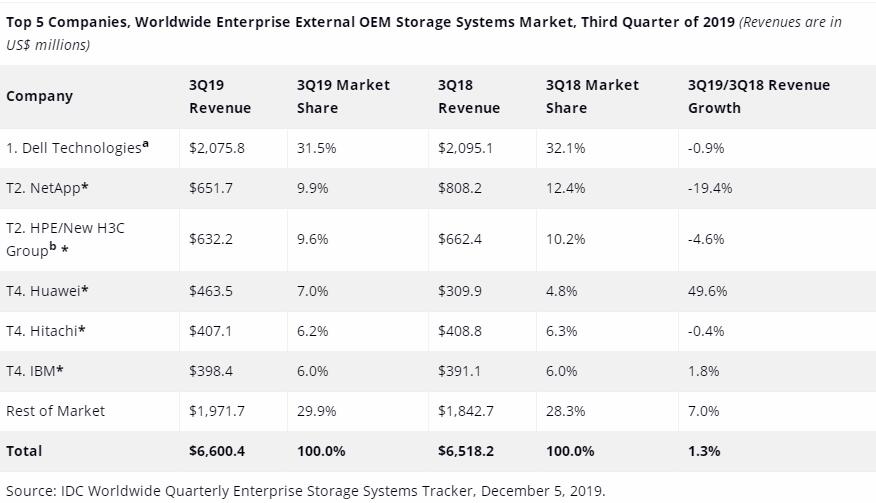

企业外部OEM存储系统厂商结果

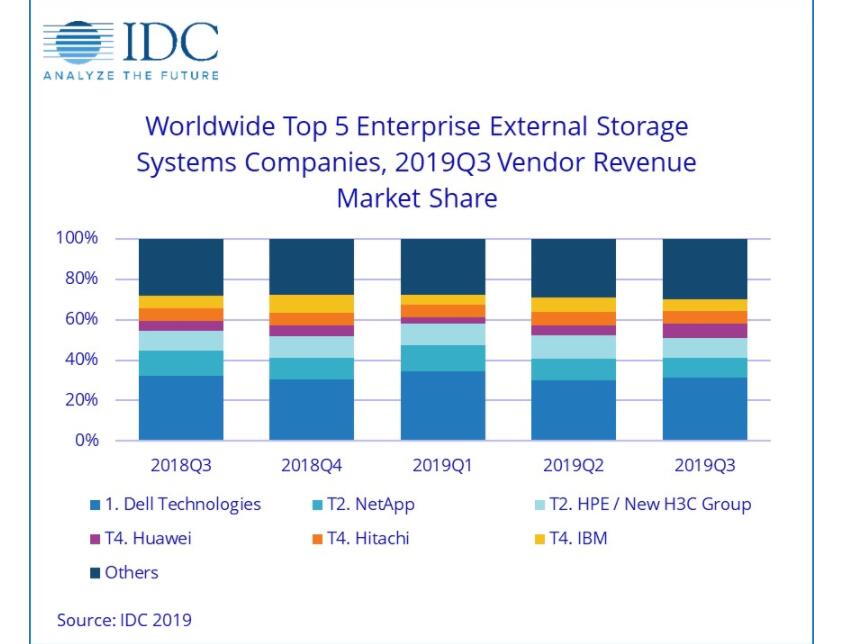

戴尔是该季度最大的企业外部存储系统厂商,占全球收入的31.5%。NetApp和HPE/新华三集团分别以9.9%和9.6%的市场份额并列第二。华为、日立和IBM并列第四,收入份额分别为7.0%、6.2%和6.0%。该季度,Pure Storage和联想尽管实现了市场份额增长,但仍未跻身前五。华为营收增幅最大,NetApp营收大幅下滑。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

闪存存储系统市场亮点

第三季度,全闪存阵列(AFA)市场总收入为25.8亿美元,同比增长11.7%。混合闪存阵列(HFA)市场收入略低于25.4亿美元,较2018年第三季度减少1.7%。全闪存阵列华为增长是亮点。

外部存储系统市场亮点

从地区来看,所有地区中亚太地区(日本除外)增长最快,同比增幅为12.5%。日本增长2.5%;欧洲、中东和非洲(EMEA)减少1.0%;美洲则减少了2.7%。从国家来看,中国市场在该季度同比增长20.4%。

好文章,需要你的鼓励

开创电气越南基地形成80万台手持式电动工具年产能力

今天讲的出海案例是开创电气,一家金华手持式电动工具制造商,在越南基地完成首款产品验收并形成80万台年产能力。

当AI学徒“失控发疯“:中国科学院自动化研究所揭示强化学习崩溃真相,并找到了解决之道

本文介绍了中国科学院自动化所的研究,揭示了大型语言模型在多轮工具调用强化学习中崩溃的根本原因,并系统评估了五种监督信号对训练稳定性和泛化能力的影响。

一次实验室意外或将彻底改变计算领域

研究人员意外发现,标准MOSFET晶体管可同时模拟神经元和突触行为,形成"神经突触随机存取存储器"(NSRAM)。该技术仅需一至两个晶体管即可实现传统需数十乃至数百个元件才能完成的神经信号处理,且与现有硅基制造工艺完全兼容,良率达100%。未来有望应用于边缘AI及高能效神经形态芯片,长远或可挑战GPU地位。

牛津、MIT等顶尖机构联手揭露:当前最强AI智能体,在这些任务上表现堪比新手

牛津、MIT等机构联合发布GauntletBench,测试显示最强AI智能体完成率仅19%,而普通人类完成率超80%,揭示AI在时间感知、图形理解和三维推理上的真实短板。