西部数据意欲成为横跨芯片、磁盘和系统的巨型公司

西部数据公司首席执行官Steve Milligan的规则就是,成为一家野心勃勃扩张芯片、磁盘、系统和云存储的公司。现在WDC正在尝试收购东芝的闪存工厂合资公司,并且刚刚宣布将收购存储阵列制造商Tegile以及个人云存储提供商Upthere。Milligan打算做什么?

Milligan从2012年开始担任西数(WD)公司的首席执行官,他来自被收购的磁盘和闪存驱动器公司HGST,取代了即将退休的John Coyne。从那时候开始他就一直在等待,直到今年可以完全将HGST整合到自身的业务中。与此同时,WDC在2015年10月以惊人的190亿美元收购了SanDisk。

收购历史显示,今天这个WDC的形成是多么得复杂,WDC是:

- 在2017年8月收购了Tegile,得到其磁盘和闪存阵列

- 在2017年8月收购了Upthere,得到其云存储

- 在2017年完全整合收购的HGST

- 在2015年10月以190亿美元收购SanDisk

- 在2012年以48亿美元收购了HGST

SanDisk在2013年7月收购了SMART Storage Systems。

HGST的收购历史:

- 在2015年3月收购Amplidata

- 在2014年12月收购Skyera

- 在2013年6月以3.4亿美元收购sTEC,得到其企业级SSD

- 在2013年7月收购Velobit,得到其缓存软件,金额大约是3500万美元

- 在2013年9月以6.85亿美元收购PCIe闪存卡初创公司Virident

- 在2009年3月以6500万美元收购SiliconSystems,得到其SSD技术

所有这些都意味着WDC需要将自己的磁盘驱动器业务与HGST的磁盘和闪存驱动器业务,还有SanDisk的闪存芯片和SSD业务相整合。

业务结构

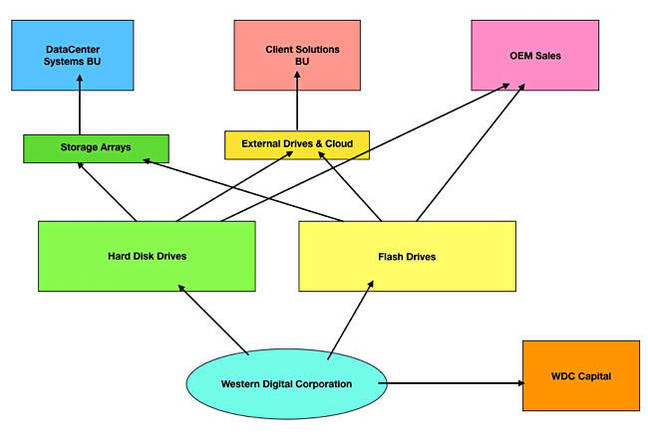

现在我们看到这种业务结构的出现:

WDC业务结构

有三层,底层是WDC实体,有WDC Capital投资子公司。

往上第二层是两个介质制造业务。有一个垂直整合的磁盘驱动器制造工厂,每年生产数百万个2.5英寸和3.5英寸磁盘驱动器。

此外还有一个闪存代工厂业务,是由东芝以及收购的SanDisk运作。每年会生产数百万的闪存芯片,用于闪存驱动器,这是另一个垂直集成的业务。

第三层是这三个单独的业务在运作:

- 数据中心系统

- 客户解决方案

- OEM驱动器

OEM业务主要是面向存储阵列、系统和设备提供商售卖磁盘驱动器和闪存驱动器。

由高级副总裁、总经理Jim Welsh负责的客户解决方案业务,主要是向消费者售卖磁盘和闪存驱动器,作为用于PC的外置驱动器,用于家庭和小型企业的小型NAS驱动器存储,很快,还会通过Upthere提供个人云存储。

在客户解决方案业务下的云服务业务,是由Barbara Nelson负责的。

数据中心系统业务是由高级副总裁、总经理Phil Bullinger负责,主要是售卖存储阵列系统,有两个部分,首先是在ActiveScale和ActiveArchive品牌下的大数据和双活阵列——换言之就是二级存储。

Tegile的混合阵列和全闪存阵列提供的主存储是对这个二级存储产品的补充。

Milligan带领的WDC公司是垂直整合的狂热信徒,其磁盘和闪存驱动器是在内部用原始部件制造的,售卖给OEM客户,并且在内部给数据中心业务和客户解决方案业务开发产品。

竞争

WDC的核心还是一家磁盘和闪存介质公司。在闪存方面,WDC的竞争对手是美光-Intel、三星和海力士,这其中只有美光有存储阵列产品SolidScale,使用OEM自Excelero的软件。WDC相比其他任何闪存芯片制造商竞争对手来说,更多地在做垂直集成。

在闪存驱动器方面,有多家SSD提供商都使用商用芯片,例如希捷,它的竞争对手是垂直集成的SSD产品,例如美光-英特尔、三星、东芝,但是WDC表示,到目前为止还没有看到需要与芯片制造商建立更紧密的关系。

在磁盘驱动器方面,WDC主要的竞争对手是规模更小一些的希捷和东芝。看起来似乎对WDC不构成威胁,除非它在即将推出的HAMR技术型驱动器中遇到了麻烦。

在存储阵列系统方面,WDC与很多它自己的磁盘和闪存驱动器OEM客户相竞争。希捷也面对类似情况,但是它有基于Dothill的阵列业务。

细节

希捷的处境好一些,但是也刚刚把ClusterStor阵列业务给了Cray。

希捷还有自己的EVault数据保护业务,与WDC的数据中心系统和客户解决方案业务一样,对它自己的驱动器来说是一个专属的市场。但是它在2015年12月仅以1400万美元就把这个业务卖给了Carbonite,在2006年收购的时候可是花了1.85亿美元。

希捷吸取的教训就是,运作一个存储系统级的业务是与运作一个企业级存储介质制造业务截然不同的。

WDC也会学到这个代价高昂的教训吗?

消费者和个人云存储

WDC、希捷和东芝是在消费级存储驱动器业务上的竞争对手,与磁盘制造的垂直集成被视为自然而然的契合。

随着WDC售卖基于闪存的消费级驱动器越来越多,它也将推动相同的理念,而没有自己工厂的希捷不会这么做。我们推测最终WDC要付出的代价可能比希捷少一些。

WDC与众不同的一点是,它提供基于自己数据中心的个人云存储。这将需要全新的技能;构建、部署和运作大规模数据中心,具有非常高的可用性,并且是盈利的。

这也是希捷放弃EVault业务的部分原因。因为这需要大量资金以行程规模,才能成功地参与竞争。

Barbara Nelson没有这样的经验,我们猜猜WDC要么是聘请有必要经验的人才,要么进一步收购一个已经成功这样运作的公司。我们可以提名BackBlaze吗?

我们建议,除非WDC真的有一套大规模数据库打造和运作人才和技能,否则它的云服务业务将无法完全发挥潜力,冒着重蹈EVault覆辙的风险。

下一步何去何从

如果WDC把自己视为一家存储公司,那么它会停止收购其他业务以及扩展到新领域。

但如果它把自己视为一家存储系统公司,那么数据管理软件的诱惑就在那里,并且是一个快速发展的雷区。在进入该市场之前,最好先让它发展成熟。

看看Tegile在WDC家族中是如何发展的,这将是具有启发性的。业界观察人士将会密切关注Gartner未来几个存储阵列魔力象限以及IDC的存储季度追踪报告。

我们认为,Milligan还没有完成,WDC仍然处于扩张阶段,大老板希望所有主要产品都成为积极的市场竞争产品。充氦气的HAMR磁盘驱动器可能让WDC比希捷更快出位。

来源:至顶网存储频道

好文章,需要你的鼓励

AI投资有望在2026年获得真正回报的原因解析

尽管全球企业AI投资在2024年达到2523亿美元,但MIT研究显示95%的企业仍未从生成式AI投资中获得回报。专家预测2026年将成为转折点,企业将从试点阶段转向实际部署。关键在于CEO精准识别高影响领域,推进AI代理技术应用,并加强员工AI能力培训。Forrester预测30%大型企业将实施强制AI培训,而Gartner预计到2028年15%日常工作决策将由AI自主完成。

北大学者革新软件诊断方式:让代码问题的“病因“无处遁形

这项由北京大学等机构联合完成的研究,开发了名为GraphLocator的智能软件问题诊断系统,通过构建代码依赖图和因果问题图,能够像医生诊断疾病一样精确定位软件问题的根源。在三个大型数据集的测试中,该系统比现有方法平均提高了19.49%的召回率和11.89%的精确率,特别在处理复杂的跨模块问题时表现优异,为软件维护效率的提升开辟了新路径。

2026年软件定价大洗牌:IT领导者必须知道的关键变化

2026年软件行业将迎来定价模式的根本性变革,从传统按席位收费转向基于结果的付费模式。AI正在重塑整个软件经济学,企业IT预算的12-15%已投入AI领域。这一转变要求建立明确的成功衡量指标,如Zendesk以"自动化解决方案"为标准。未来将出现更精简的工程团队,80%的工程师需要为AI驱动的角色提升技能,同时需要重新设计软件开发和部署流程以适应AI优先的工作流程。

德国达姆施塔特工业大学团队首次揭秘:专家混合模型AI的“安全开关“竟然如此脆弱

这项由德国达姆施塔特工业大学领导的国际研究团队首次发现,当前最先进的专家混合模型AI系统存在严重安全漏洞。通过开发GateBreaker攻击框架,研究人员证明仅需关闭约3%的特定神经元,就能让AI的攻击成功率从7.4%暴增至64.9%。该研究揭示了专家混合模型安全机制过度集中的根本缺陷,为AI安全领域敲响了警钟。

2017

09/01

11:54

分享

点赞

稚晖君发布全球最小全身力控人形机器人,上纬启元开启个人机器人时代

2026年软件定价大洗牌:IT领导者必须知道的关键变化

Linux 在 2026 年将势不可挡,但一个开源传奇可能难以为继

CES 2026趋势展望:全球最大科技展五大热门话题预测

人工智能时代为何编程技能比以往更重要

AI颠覆云优先战略:混合计算成为唯一出路

谷歌发布JAX-Privacy 1.0:大规模差分隐私机器学习工具库

谷歌量子AI发布新型优化算法DQI:量子计算优化领域的重大突破

缓解电动汽车里程焦虑:简单AI模型如何预测充电桩可用性

Titans + MIRAS:让AI拥有长期记忆能力

Gemini为STOC 2026大会理论计算机科学家提供自动化反馈

夸克AI眼镜持续升级:首次OTA,支持89种语言翻译