闪存已是磁盘驱动器2倍 主流厂商何去何从?

闪存行业的产品出货收入规模已经是磁盘驱动器的2倍还多。趋势表明,逐渐萎缩的磁盘驱动器行业将挤压三大驱动器制造商,而希捷也无法逃脱。

存储行业分析师Aaron Rakers在的表格中罗列了供应商数据,他认为闪存行业收入年增长率为55%,而磁盘驱动器业务一年缩水了5%。

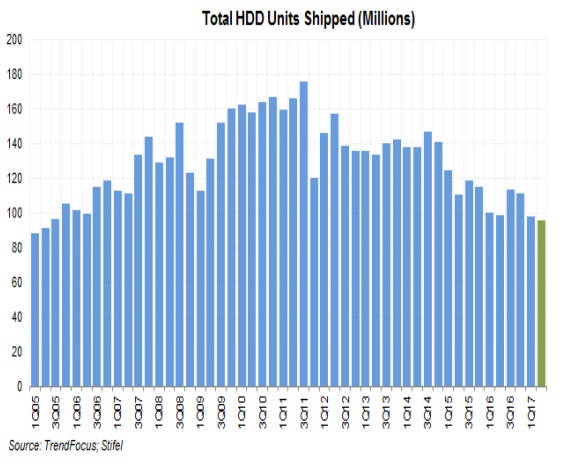

磁盘驱动器出货量仍然在上涨,主要集中在高容量企业级驱动器和近线磁盘等,但是收入却在下滑,容量和收入整体在增长。据悉,2017年第二季度总共有9580万部磁盘驱动器出货,环比与同比均减少了3%。Rakers把季度出货数据画成图表,显示从2011年的高点以来整体呈现下滑趋势。

西数是领跑者,希捷第二,东芝位列第三,与前两位差距较大。

在闪存方面,Rakers将三星、SK Hynix、英特尔、美光和西数视为主流厂商。他认为,三星的收入份额大约是35%,西数大约在17%-18%。

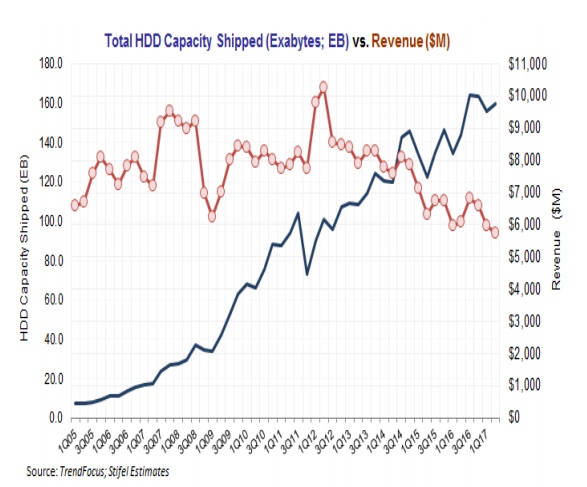

第二季度出货的NAND容量,包括用于手机和其他智能设备(如果是出货容量,大约是40%),加上企业存储,大约是35EB。HDD的总出货容量是159.5EB,是前者的5倍,近线/高容量企业磁盘驱动器出货容量大约是58EB。

评论

闪存行业最近的技术成果主要是在3D分层方面,普遍的64层-96层过渡正在发生,这促使每字位成本降低。4bits/cell (QLC)技术正处于原型和测试阶段,要比目前的3bits/cell多出1/3,这也会降低每字位的成本。

综合起来,其效果就是消除了使用SSD与HDD之间的障碍,转移到磁盘驱动器领域的近线驱动器和高容量驱动器。

对于磁盘驱动器厂商来说,降低每字位成本和维持价格差距的唯一方法就是通过采用叠瓦式磁记录(这种介质的写性能速度较低)和HAMR(热辅助磁记录),从而推进到20TB-30TB的驱动器。

西数可能面临着加快从磁盘驱动器向SSD的平稳过渡;它有重要的NAND芯片和SSD业务。而希捷却没有NAND芯片和小型SSD业务。

东芝也面临着过渡,问题不大,因为它有小型的磁盘驱动器业务,和重要的闪存芯片及SSD业务。

希捷可能希望它的磁盘驱动器业务多年来一直是盈利的,因为东芝和西数都把重心更多地放在了可盈利的、不断增长的闪存芯片/SSD业务上,而不是在磁盘驱动器上。

的确,深受困扰的东芝公司甚至可能会退出磁盘驱动器业务。从更长远来看,希捷的战略家们肯定期望闪存芯片生产能力提高,让闪存的成本降低下来,挤压磁盘驱动器与用于高速访问存储的SSD、用于低成本在线存储的磁盘驱动器之间的空间。希捷的高管们对于未来5到15年的产品战略是如何考虑的?

事实上,磁盘驱动器将成为SSD(更快)与磁带(更便宜)之间的一个鸡肋商品。磁盘驱动器行业与主流存储介质厂商,正迎面遇到这个难题,希捷也没有逃脱的策略。

好文章,需要你的鼓励

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

AMD 最近推出了第二代 AMD Versal Premium MoP(Memory on Package,封装上内存)自适应SoC。

清华&OPPO联合打造的“智能侦探“:当AI学会主动追查证据,视觉问答准确率飙升27%

ProMSA是由清华大学与OPPO联合提出的视觉问答智能体,通过自适应切换图像和文字检索工具、多轮渐进式搜索,在E-VQA和InfoSeek上超越现有方法。

蚂蚁集团打造的AI“安全警卫“:当智能助手学会看图识险,多模态内容审核迎来新突破

蚂蚁集团AI安全实验室开发的SingGuard是一套多模态内容安全审核系统,能同时理解图片与文字的组合意图,并支持运行时动态传入自定义规则,实现策略自适应的安全判断。

2017

08/01

14:18

分享

点赞

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

优必选万台超仿生人形机器人,要在今年进家庭?

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Origin PC Millennium台式机评测:构建出色但配置并非最优选择

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

在价格暴涨与AI狂飙之间,存储走向“自我优化”

从UFS 4.1到全场景,闪迪把存储带入AI每一个核心链路

从“养龙虾”到EB级数据:AI基础设施的下一场存储升级

面向未来的长期主义:在不确定的时代,构建确定性的存储底座

存力觉醒、AI未来!2025全球闪存峰会在南京盛大召开

华为发布新一代OceanStor Dorado 3000融合全闪存,为商业市场注入超凡动力

AI大模型“内卷”时代,引爆全球存储需求

《AI启示录》:杨晓东眼中的AI"中国速度",希捷如何跑赢这场数据竞赛?

曙光存储FlashNexus登顶SPC-1,炼成国产存储"性能铁三角"

Kioxia 和 SanDisk 展示 332 层 3D NAND 未来技术