希捷公布最新财报:出货量减少 利润增加

希捷在2017财年第二季度尽管硬盘出货量减少了,但是通过降低制造成本和提高大容量驱动器的组件数量让利润有所增加。

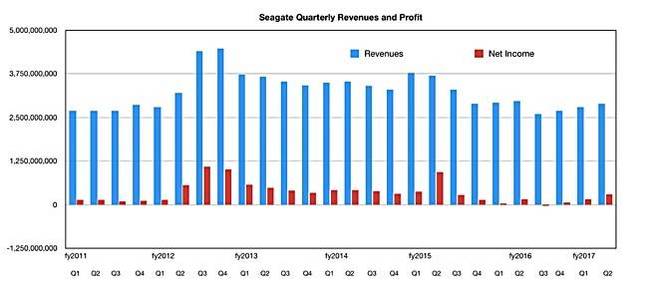

第二季度希捷收入29亿美元,同比减少2.9%,环比增加3.5%。净收益为2.97亿美元,相比去年同期的1.65亿美元增加了80%,相比上个季度增加了78%。

希捷公司董事长兼首席执行官Steve Luczo表示:“在12月这个季度,我们实现了接近创纪录的毛利率、现金流和盈利能力。”希捷表示通过运营创造了6.56亿美元现金流,支付现金股利1.88亿美元,在该季度以1.47亿美元回购410万普通股。

Luczo在电话会议上表示:“我们改善业绩的推动力,特别是在12月这个季度,是将大容量存储解决方案组合的市场需求趋势进行结合,我们存储产品内的组件成本优化,以及在公司上下特别是制造运营中推动结构化成本的改善。”

12月这个季度的数据:

- 出货了3990万部磁盘驱动器

- 每个驱动器的平均容量为1.7TB,同比增加30%

- 出货磁盘容量为68.2EB

- 连续第三个季度实现创纪录的EB级出货量

- 同比增长近13%

- 66美元的平均销售价格环比持平,同比增加12%

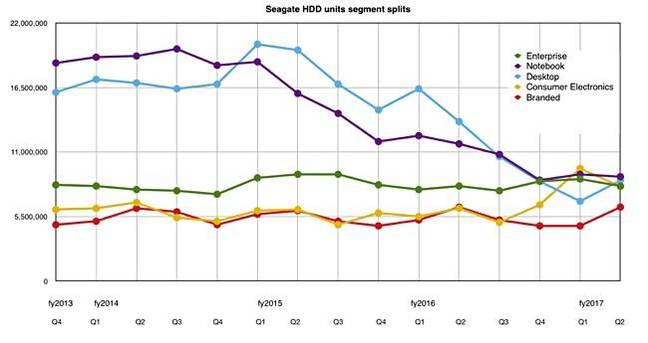

按照细分领域来看:

相比出货量整体下降的趋势,我们可以看到桌面和贴牌磁盘销售的环比增长趋势。尽管消费电子(CE)驱动器环比下滑,但是同比仍然是增长的。Stifel MD Aaron Rakers表示:“希捷的业绩数据受益于1TB/盘片2.5英寸移动和消费电子硬盘的增长。”

消费级市场、监控市场以及NAS市场对更大容量产品的需求呈现环比增长的态势。希捷首席财务官Dave Morton表示:“我们继续推动我们的硬盘产品销售朝着更高容量产品方向发展,这有利于该季度我们的收入和利润数据。”

Luczo补充说:“我们的8TB产品在成本和性能方面领先市场,我们对10TB产品在质量、性能和消费者认可方面的提升感到高兴。就最近几个季度来说,我们12TB产品已经在客户那里进行评估,得到的反馈很积极。”

他还预测16TB驱动器的到来:

在未来12到18个月内,我们预计近线市场将呈现多样化的态势,有针对不同应用工作负载的不同容量点,针对特定应用的2-4TB产品一直到针对其他用例的16TB产品。

所以我们可以预期2018年上半年将出现16TB驱动器。Luczo甚至在财报电话会议上提到了20TB驱动器。

Rakers认为,西数在10TB充氦气驱动器市场占有85%到90%的市场份额,在这方面希捷起步得有些晚,但可能会在这个季度开始涉足。

Morton还提到了公司在降低成本方面的努力,包括减少生产制造面积,称:“我们提高了工厂使用率,每年降低制造成本近2亿美元,每年降低运营支出(不包括可变补偿)近3亿美元。”

Luczo还提到希捷的阵列和固态产品,称:“我们的云系统和芯片部门在12月这个季度实现了环比增长,其中基于闪存的解决方案表现抢眼。”不过他没有提供任何数据。

希捷在企业、桌面和移动磁盘市场的增长主要是受到了大容量磁盘需求。Luczo表示:“我们看到要求大容量的应用越来越多,从8TB、10TB、12TB到16TB,从6盘片到8盘片,至少在近线产品方面,我们认为更多磁头和更多盘片的产品在桌面和笔记本市场是有机会的,因为人们需要更大的容量。”

希捷之所以可以在出货量减少的情况下提高收入是因为它向出货的驱动器中配置了更多磁头和盘片。

希捷对第三季度的收入预期大约在27亿美元,去年同期为26亿美元。Luczo表示:“我们相信希捷将在2017年实现收入增长。”Rakers评论称:“这个指南是基于季节性和EB级下滑(在过去三年出货量和出货容量平均减少了9%和7%)的稳定需求预期的。”

评论

希捷的高管们正在驾驶着一艘大船,他们需要在制造能力和整体需求降低之间进行平衡,并对提高每驱动器容量的需求做出响应。希捷实际上是一家磁盘驱动器制造厂,相关的磁盘阵列和固态存储业务规模还比较小。

磁盘阵列是需要大量开发工作才能与HPC以及企业阵列市场中的现有厂商相竞争,而与磁盘驱动器业务相比,固态存储产品的状况一般。12月曾出现了希捷与SK Hynix达成联盟的传闻,但是目前还没有任何回应。

好文章,需要你的鼓励

CIO对2026年AI发展的五大预测

2025年,企业技术高管面临巨大压力,需要帮助企业从持续的AI投入中获得回报。大多数高管取得了进展,完善了项目优先级排序方法。然而,CIO仍面临AI相关问题。支离破裂的AI监管环境和宏观经济阻力将继续推动技术高管保持谨慎态度。随着AI采用增长的影响不断显现,一些CIO预期明年将带来劳动力策略变化。

Anthropic最新CJE技术:让AI评判AI不再瞎猜,终结LLM评估乱象

这篇论文提出了CJE(因果法官评估)框架,解决了当前LLM评估中的三大致命问题:AI法官偏好倒置、置信区间失效和离线策略评估失败。通过AutoCal-R校准、SIMCal-W权重稳定和OUA不确定性推理,CJE仅用5%的专家标签就达到了99%的排名准确率,成本降低14倍,为AI评估提供了科学可靠的解决方案。

云成本管理变得更加便捷

FinOps基金会周四更新了其FinOps开放成本和使用规范云成本管理工具,新版本1.3更好地支持多供应商工作流。该版本新增了合同承诺和协商协议数据集,增加了跨工作负载成本分摊跟踪列,以及云支出和使用报告时效性和完整性的元数据可见性。随着云和AI采用推动企业IT预算增长,技术供应商正在关注将成本与价值联系起来的努力。大型企业通常使用三到四家云供应商,小企业可能使用两家,同时还有数据中心、SaaS和许可等服务。

NVIDIA团队让立体视觉AI实现“真正“实时运行:速度提升10倍却不牺牲精度

NVIDIA团队开发出Fast-FoundationStereo系统,成功解决了立体视觉AI在速度与精度之间的两难选择。通过分而治之的策略,该系统实现了超过10倍的速度提升同时保持高精度,包括知识蒸馏压缩特征提取、神经架构搜索优化成本过滤,以及结构化剪枝精简视差细化。此外,研究团队还构建了包含140万对真实图像的自动伪标注数据集,为立体视觉的实时应用开辟了新道路。