IDC:2021年第二季度中国企业外部OEM存储系统市场收入增长33.3%

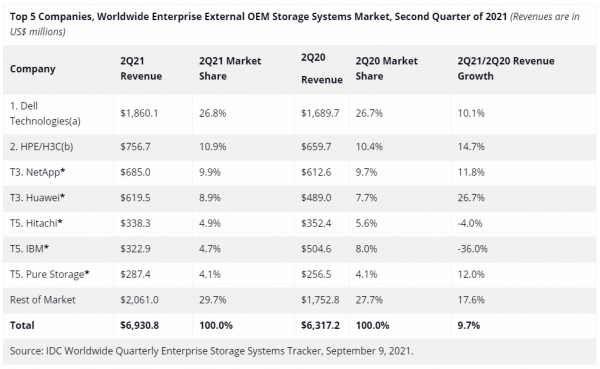

根据IDC全球企业存储季度追踪报告显示,2021年第二季度(2Q21)企业级外部OEM存储系统全球市场收入同比增长9.7%,达到69亿美元,外部OEM存储总出货容量同比增长27.9%至22.1EB。

该季度,直接面向超大规模数据中心销售的ODM厂商收入同比下滑7.7%至64 亿美元,出货量同比增长13.8%至88.7EB。整个市场的企业存储出货容量(外部OEM+ODM Direct+基于服务器的存储)增长25.2%至156.1EB。

IDC基础设施平台和技术研究经理Zsofia Madi-Szabo表示:“2021年第一季度我们观察到的外部存储系统市场复苏在第二季度有强化的趋势。每个区域经济从全球疫情复苏的速度,很大程度上影响着市场需求恢复的水平。”

企业外部OEM存储系统厂商结果

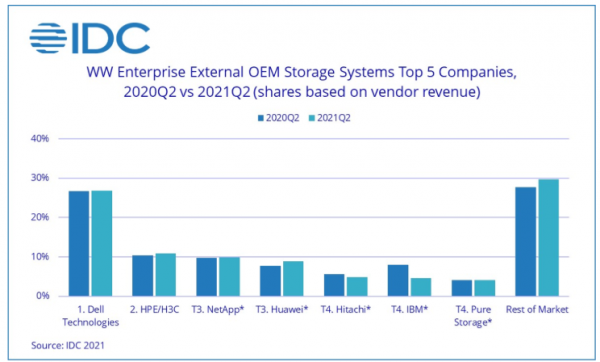

该季度戴尔是最大的外部企业存储系统厂商,占全球收入的26.8%。HPE/新华三(b)位列第二,收入占比为10.9%。NetApp和华为并列*第三,收入占比分别为9.9%和8.9%。日立、IBM和Pure Storage则分别以4.9%、4.7%和4.1%的份额并列*第五。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a Dell Technologies代表了戴尔和EMC的总收入。

b 由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“ HPE /新华三集团”一个整体记录全球外部市场份额。根据合资协议,清华控股子公司——紫光公司通过全资附属公司收购了新华三51%的股份,HPE拥有新公司49%的股份。

闪存存储系统市场亮点

该季度全闪存阵列(AFA)市场总收入超过27亿美元,同比增长7.6%。混合闪存阵列(HFA)市场收入超过28亿美元,同比增长13.3%。

外部存储系统区域市场亮点

该季度,中国市场存储收入同比增长33.3%,日本下滑21.2%,亚太地区(不包括日本和中国)增长了15.4%。欧洲、中东和非洲(EMEA)同比增长3.7%,中欧和东欧(CEE)增长26.0%。美国增长5.9%,加拿大增长29.5%。该季度拉丁美洲实现了外部存储收入自2020年第一季度以来首次增长,增幅为12.5%。

来源:至顶网存储频道

好文章,需要你的鼓励

清华大学团队揭秘AI视觉识别“轻装上阵“的秘密:无需真实数据也能让神经网络变聪明

清华大学团队突破性开发"零样本量化"技术,让AI模型在不接触真实数据的情况下完成高效压缩,性能反超传统方法1.7%,为隐私保护时代的AI部署开辟新路径。

普林斯顿大学推出“LLM经济学家“:让AI学会治理虚拟社会的税收政策

普林斯顿大学研究团队开发出"LLM经济学家"框架,首次让AI学会为虚拟社会制定税收政策。系统包含基于真实人口数据的工人AI和规划者AI两层,通过自然语言交互找到最优经济政策,甚至能模拟民主投票。实验显示AI制定的税收方案接近理论最优解,为AI参与社会治理提供了新路径。

AI编程挑战赛首轮结果出炉:最高得分仅7.5%

K Prize是由Databricks和Perplexity联合创始人推出的AI编程挑战赛,首轮比赛结果显示,获胜者巴西工程师Eduardo Rocha de Andrade仅答对7.5%的题目就获得5万美元奖金。该测试基于GitHub真实问题,采用定时提交系统防止针对性训练,与SWE-Bench 75%的最高得分形成鲜明对比。创始人承诺向首个在该测试中得分超过90%的开源模型提供100万美元奖励。

南开大学新突破:用“离散化SDF“让3D高斯泼溅实现真实感物体重新打光

南开大学研究团队提出了一种新的3D高斯泼溅重光照方法,通过在高斯原语上直接编码离散化SDF值,避免了传统方法需要额外SDF网络的问题。该方法设计了投影一致性损失来约束离散SDF样本,并采用球形初始化避免局部最优。实验表明,新方法在保持高质量重光照效果的同时,仅需现有方法20%的显存,显著提升了训练和渲染效率。

2021

09/10

10:22

分享

点赞

英特尔至强6助力阿里云第九代企业级ECS实例100天赢得超万家客户青睐

清华大学团队揭秘AI视觉识别“轻装上阵"的秘密:无需真实数据也能让神经网络变聪明

超智算完成亿元级天使轮融资 助力石景山智算中心成为“算力新基建”标杆

AI编程挑战赛首轮结果出炉:最高得分仅7.5%

阿里巴巴发布Qwen3-Coder-480B编程模型,可能是最佳编程模型

The Ocean Cleanup携手亚马逊云科技 利用AI技术加速清除海洋塑料

SecurityPal结合AI与专家团队将企业安全问卷处理速度提升87倍

皮查伊对谷歌云与OpenAI合作表示"非常兴奋"

SAP亚太区新增商业AI 客户,推动第二季度增长动能

我们正在见证机器心理学的诞生吗?

Google将AI驱动的照片生成视频功能扩展至更多应用

承包商如何加速数据中心建设进度

VDURA 推出 V5000 全闪存节点,提升海量数据访问速度

HPE Alletra X10000 重新定义横向扩展存储硬件

Werner Vogels:20年架构设计,仅道六句箴言!

Veeam与Continuity Software携手抵御勒索软件攻击

Veeam发布自有品牌云备份存储方案

XSKY SDS 6.4 重磅更新:NFS 性能飙升 3 倍,对象多站点等 10 多项功能强势升级

HPE推出面向HPC及AI用例的经济高效型存储系统

年终盘点:2023年最炙手可热的10家存储初创公司

IDC:2021年第二季度中国企业外部OEM存储系统市场收入增长33.3%

Supermicro推出搭载第3代Intel Xeon处理器、PCI-E 4.0 NVMe高速缓存