IDC:2020第二季度全球企业外部OEM存储系统收入下滑5%

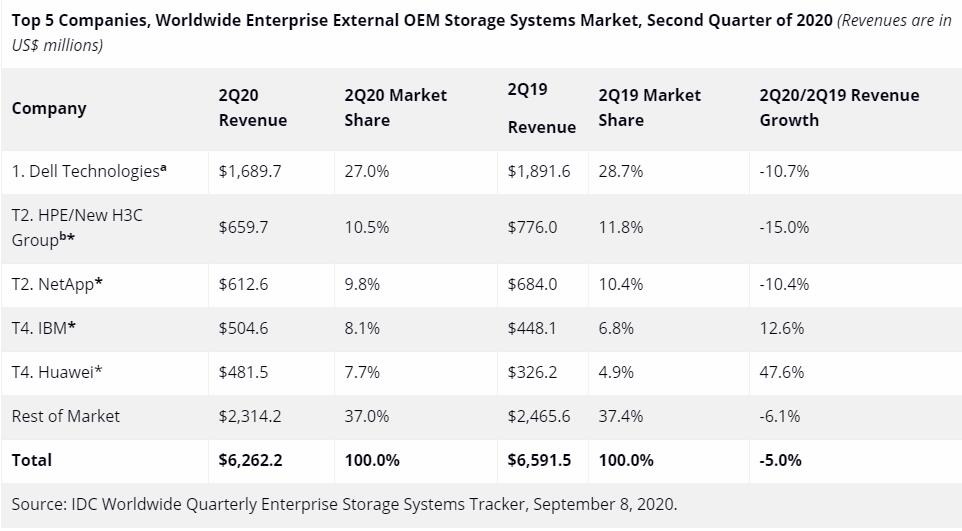

根据IDC全球企业存储系统季度追踪报告显示,2020年第二季度企业外部OEM存储系统全球市场收入同比下滑5%至不足63亿美元,出货容量同比增长5.1%至17.1 EB。该季度直接面向超大规模数据中心进行销售的ODM厂商收入同比增长64.1%至70亿美元,出货容量同比增长122.1%至74.8 EB。全球存储市场总出货容量(外部OEM + ODM Direct +基于服务器的存储)增长了59.7%,达到124.6 EB。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“由于与COVID-19相关的影响遍及全球,阻碍了企业在外部存储系统上的支出,导致该季度外部OEM市场再次下滑,但中国除外,中国ODM再次成为市场亮点,云运营商和超大规模数据中心运营商该季度增加了产能,以支持来自企业市场和消费者市场的强劲需求。同时,企业对于大型云服务提供商的基础设施资源需求,仍然是ODM取得成功的一个核心驱动力,消费者对内容交付网络和协作工具服务的需求仍然强劲,并且推动了来自长尾提供商的采购需求。”

企业外部OEM存储系统厂商结果

该季度戴尔是最大的企业外部存储系统厂商,占全球收入的27.0%。HPE/新华三和NetApp并列第二,收入份额分别为10.5%和9.8%,其次是IBM和华为并列第四,市场份额分别为8.1%和7.7%。

其中,相对于2019年Q2季度的营收,2020Q2季度华为收入增长了47.6%。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

闪存存储系统市场亮点

该季度全闪存阵列(AFA)市场收入为25亿美元,同比增长7.7%。混合闪存阵列(HFA)市场的收入接近25亿美元,同比下滑8.7%。

外部存储系统区域市场亮点

从地区来看,该季度中国是所有地区中增长最快的,同比增幅为18.3%,而加拿大是另一个实现了增长的地区,增幅为1.1%。其他所有地区该季度都出现下滑,其中日本下滑4.7%,欧洲、中东和非洲地区下滑7.8%。美国下滑8.7%,亚太地区(不包括日本和中国)下滑14.7%,拉丁美洲下滑18.7%。

来源:IDC

好文章,需要你的鼓励

依米康泰国接入数据中心温控交付,液冷生产线与焓差实验室补齐制造测试

今天讲的出海案例是依米康,这家数据中心温控与液冷设备厂商正在把泰国纳入海外交付体系,并用生产线、总装车间和焓差实验室承接算力设施订单。

人民大学、上海AI实验室等联合打造的“全能生物AI“:一个模型搞定分子、蛋白质和自然语言的终极尝试

BioMatrix是首个将分子序列、分子三维结构、蛋白质序列、蛋白质三维结构和自然语言统一在单一语言模型中的生物基础模型,在80项任务中77项达到最优或第二优。

Salesforce推出Help Agent,简化AI客服部署流程

Salesforce正式推出Help Agent,这是基于Agentforce平台的预封装AI客服智能体,可在数分钟内连接企业知识库、操作功能及网页、短信、语音等沟通渠道。该产品同步推出按解决率计费模式,每次成功自主解决客户问题收费2美元,无需按token或操作次数计费。Help Agent支持低代码构建,内置测试功能,并配备全新客户服务门户。该产品预计于2026年7月正式上线。

浙江大学研究团队打造“技能护栏“:让AI电脑助手在危险环境中也能安全学习和工作

浙江大学提出SKILLHARNESS框架,通过为AI电脑助手的每项技能附加安全边界,从成功、失败和风险三类经历中学习,使AI在动态危险环境中安全高效地完成任务。

2020

09/09

10:58

分享

点赞

依米康泰国接入数据中心温控交付,液冷生产线与焓差实验室补齐制造测试

Salesforce推出Help Agent,简化AI客服部署流程

智能体资源发现协议ARD:谷歌微软等巨头联手解决AI智能体工具管理难题

IBM首次实现亚纳米芯片技术突破,可集成近千亿颗晶体管

当AI包揽数学运算,数学家的意义何在?

生成式AI正在让员工丧失独立思考能力

特朗普签署量子行政令,誓要成为"量子信息科技超级大国"

亚马逊追加130亿美元投资印度AI基础设施

Craig Primack博士:远程医疗如何填补肥胖症诊疗缺口

OpenAI与Broadcom联合推出专为AI推理打造的定制芯片Jalapeno

IBM宣称推出全球首个亚纳米芯片技术

OpenAI 迎来 AI 研究大牛 Noam Shazeer 加盟