尽量出货总容量有所下降,但NAND闪存收入仍在增长

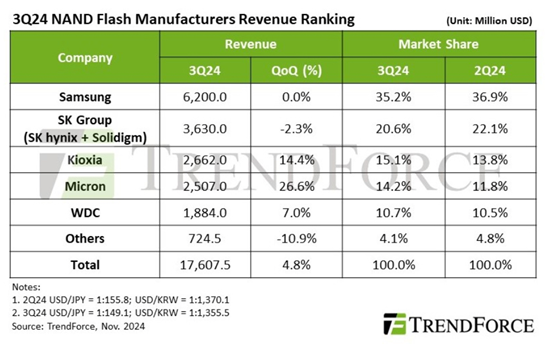

分析机构TrendForce表示,2024年第三季度全球NAND闪存行业的总存储容量出货量环比下降2%,但ASP(平均销售价格)则上涨了7%,推动整体收入达到176亿美元,环比增幅为4.8%。

TrendForce表示,第三季度NAND闪存定价趋势在各个应用领域的表现略有不同。强劲的企业级SSD需求将平均售价拉升了近15%,而消费级SSD在订单减少的情况下仅出现了小幅售价增长。

报告补充称,受中国各智能手机品牌坚持低库存战略的影响,智能手机NAND闪存产品面临订单减少,且合同价格与上季度基本持平。与此同时,由于零售市场需求疲软,闪存晶圆的合同价格也开始逆转进入下行。

展望2024年第四季度,NAND闪存行业预计将面临“更加重大的挑战”。虽然企业级SSD价格预计将保持稳定,但其他产品类别的合同价格已经有所下降。此外,面对日益疲弱的整体需求,预计各消费级品牌也将在年底前降低库存水平。

TrendForce预测,2024年第四季度NAND闪存行业的整体收入将环比下降近10%。

第三季度,三星在收入排名中继续保持榜首。北美市场强劲的企业级SSD需求抵消了智能手机产品出货量的下降。因此尽管总出货存储容量下降了5%,但更高的平均售价还是帮助其保持住了62亿美元的收入,与2024年第二季度基本相当。

该分析机构还提到,由于订单势头减弱,预计2024年第三季度三星NAND闪存收入也将出现“小幅下滑”。

SK集团(包括SK海力士与Solidigm)在第三季度收入榜中排名第二,尽管智能手机与PC需求疲软导致其出货存储容量下降了15%,但企业级SSD的强劲表现“显著增强”了其盈利能力。TrendForce预计,尽管2024年第四季度企业级SSD的价格增长将趋于温和,但稳定的出货量仍将帮助SK集团“保持收入稳定”。

Kioxia在收入榜主位列第三,其次是美光和西部数据/SanDisk(WDC)。Kioxia主要受益于美国智能手机生产的季度性高峰,企业级SSD出货量也同步增加,使其出货存储容量增长了9%,同时平均售价和总收入也均有所增长。然而,随着智能手机生产高峰在2024年第四季度结束,Kioxia的收入预计将下降“超过10%”。

美光所有产品线的出货存储容量环比增长10%,收入环比增长26.6%至25.1亿美元,这自然利益于更高的设备平均售价。然而,TrendForce认为随着更广泛的产品出货量下降(不包括企业级SSD),美光2024年第四季度的“收入将略有下降”。

WDC的季度出货存储容量环比增长15%,表现超出预期。然而该分析机构表示,其低端产品在总销售产品组合中占比较高,对于平均售价产生了负面影响,因此实际收入增长仅维持在7%的水平。

好文章,需要你的鼓励

9to5Mac每日播客:苹果Fitness+的未来发展方向

9to5Mac每日播客探讨苹果健身服务的未来发展方向。节目每个工作日更新,用户可通过苹果播客或其他播放器订阅收听。播客提供付费版本9to5Mac Daily Plus,解锁更多专属内容。听众可通过邮件分享观点,并在苹果播客中评分推荐。

ETH苏黎世突破性WUSH技术:让AI大模型压缩实现接近零损失的革命性方案

瑞士ETH苏黎世联邦理工学院等机构联合开发的WUSH技术,首次从数学理论层面推导出AI大模型量化压缩的最优解。该技术能根据数据特征自适应调整压缩策略,相比传统方法减少60-70%的压缩损失,实现接近零损失的模型压缩,为大模型在普通设备上的高效部署开辟了新路径。

Apple Fitness+ 推出习惯养成新功能助力2026年健身计划

苹果Fitness+宣布推出多项新功能帮助用户建立运动习惯。1月5日起将上线三个新的多周训练项目,1月12日再增加一个。新功能包括KAROL G音乐训练课程,2月超级碗前还将推出Bad Bunny艺人聚焦系列。Time to Walk也将推出新剧集。该服务支持iPhone、iPad和Apple TV用户使用,月费9.99美元。

机器人终于能读懂你的手势了!弗吉尼亚大学团队让机器人变身“人类动作翻译官“

弗吉尼亚大学团队创建了Refer360数据集,这是首个大规模记录真实环境中人机多模态交互的数据库,涵盖室内外场景,包含1400万交互样本。同时开发的MuRes智能模块能让机器人像人类一样理解语言、手势和眼神的组合信息,显著提升了现有AI模型的理解准确度,为未来智能机器人的广泛应用奠定了重要基础。

2024

12/03

19:03

分享

点赞

德州仪器凭借丰富的汽车产品组合,加速自动驾驶汽车的变革进程

9to5Mac每日播客:苹果Fitness+的未来发展方向

Apple Fitness+ 推出习惯养成新功能助力2026年健身计划

iOS 18.2新增三种iPhone个性化定制功能

Backlot应用评测:影视发现神器让你轻松找到想看的内容

Plaud发布新款AI别针和桌面会议记录器

Twitter联创推出新社交应用Tangle,获2900万美元融资

DoorDash永久封禁使用AI伪造送餐照片的司机账户

SwitchBot推出AI可穿戴设备:全天候语音记录助手

思科或洽谈收购网络安全公司Axonius,但遭到否认

微软CEO纳德拉成AI推广者,呼吁超越低质内容

法律界巨头LexisNexis推动生成式AI进入法庭实践