IDC:一季度全球企业外部OEM存储系统市场迎来复苏 中国同比增长34.9%

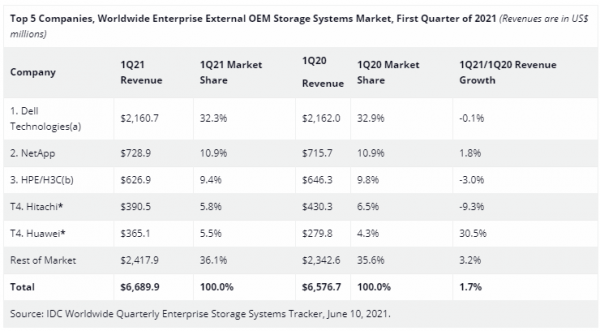

根据IDC全球企业存储季度追踪报告显示,2021年第一季度全球企业级外部OEM存储系统市场收入同比增长1.7%,达到67亿美元,总出货量同比增长16.3%,达到19.9EB。

该季度,直接面向超大规模数据中心销售的ODM厂商收入同比增长14.1%至56亿美元,出货量同比增长28.3%至70.2EB。整个市场的企业存储出货容量(外部OEM+ODM Direct+基于服务器的存储)增长20.6%至118.8EB。

IDC基础设施平台和技术研究经理Zsofia Madi-Szabo表示:“经过四个季度的市场萎缩,2021年第一季度迎来外部存储系统市场复苏的重要时刻。虽然全球各地的经济正在从新冠疫情带来的长期影响中逐渐复苏,但是不同地区的外部企业存储市场结果是喜忧参半的。亚太与欧洲、中东和非洲地区分别增长了11.5%和4.9%,美洲下滑了5.4%。显然,全球企业存储市场还需要一段时间才能从新冠疫情带来的巨大负面影响中完全恢复。”

企业外部OEM存储系统厂商结果

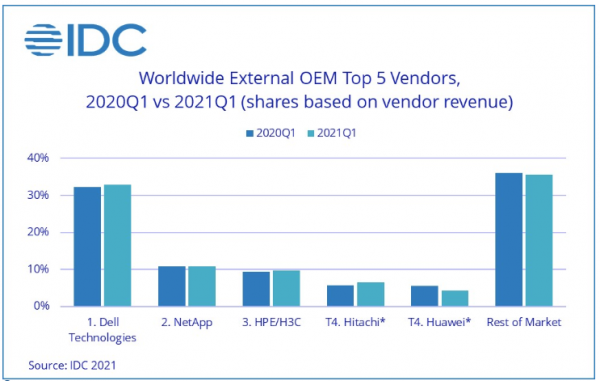

该季度,戴尔是最大的外部企业存储系统厂商,占全球收入的32.3%。NetApp位列第二,占收入的10.9%。HPE/新华三(b)位列第三,占收入的9.4%。日立和华为分别以5.8%和5.4%的份额并列*市场第四。

闪存存储系统市场亮点

该季度全闪存阵列(AFA)市场总收入为27亿美元,同比下滑3.3%。混合闪存阵列(HFA)市场总收入接近25亿美元,同比增长1.4%。

外部存储系统区域市场亮点

从地区来看,中国同比增长34.9%,日本同比下滑11.5%,亚太地区(不包括日本和中国)增长2.1%。欧洲、中东和非洲地区合计同比增长4.9%。美国下滑4.9%,加拿大增长12.9%。拉丁美洲是该季度受影响最严重的地区,下滑了28.2%。

注释:

a Dell Technologies代表了戴尔和EMC的总收入。

b由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“ HPE /新华三集团”一个整体记录全球外部市场份额。根据合资协议,清华控股子公司——紫光公司通过全资附属公司收购了新华三51%的股份,HPE拥有新公司49%的股份。

来源:IDC

好文章,需要你的鼓励

开创电气越南基地形成80万台手持式电动工具年产能力

今天讲的出海案例是开创电气,一家金华手持式电动工具制造商,在越南基地完成首款产品验收并形成80万台年产能力。

加速AI思考:UC San Diego等机构研究出让大模型“一心多用“的推测解码新方法

JETSPEC是由UC San Diego等机构联合提出的推测解码框架,通过树形因果掩码让草稿头在一次前向传播中生成分支一致的候选树,在MATH-500上实现最高9.64倍端到端加速。

一次实验室意外或将彻底改变计算领域

研究人员意外发现,标准MOSFET晶体管可同时模拟神经元和突触行为,形成"神经突触随机存取存储器"(NSRAM)。该技术仅需一至两个晶体管即可实现传统需数十乃至数百个元件才能完成的神经信号处理,且与现有硅基制造工艺完全兼容,良率达100%。未来有望应用于边缘AI及高能效神经形态芯片,长远或可挑战GPU地位。

当AI学徒“失控发疯“:中国科学院自动化研究所揭示强化学习崩溃真相,并找到了解决之道

本文介绍了中国科学院自动化所的研究,揭示了大型语言模型在多轮工具调用强化学习中崩溃的根本原因,并系统评估了五种监督信号对训练稳定性和泛化能力的影响。

2021

06/11

10:42

分享

点赞

VDURA 推出 V5000 全闪存节点,提升海量数据访问速度

HPE Alletra X10000 重新定义横向扩展存储硬件

Werner Vogels:20年架构设计,仅道六句箴言!

Veeam与Continuity Software携手抵御勒索软件攻击

Veeam发布自有品牌云备份存储方案

XSKY SDS 6.4 重磅更新:NFS 性能飙升 3 倍,对象多站点等 10 多项功能强势升级

HPE推出面向HPC及AI用例的经济高效型存储系统

年终盘点:2023年最炙手可热的10家存储初创公司

IDC:2021年第二季度中国企业外部OEM存储系统市场收入增长33.3%

Supermicro推出搭载第3代Intel Xeon处理器、PCI-E 4.0 NVMe高速缓存