IDC:2020年第四季度全球融合系统市场同比微弱增长0.2%

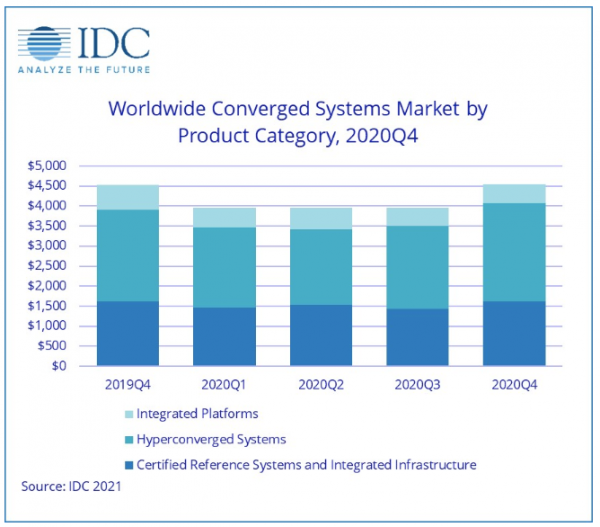

根据IDC全球融合系统季度追踪报告显示,2020年第四季度全球融合系统市场收入增长0.2%至45亿美元。

IDC基础设施平台和技术集团研究分析师格Greg Macatee表示:“融合系统市场今年第四季度收盘时同比微弱增长0.2%,而全年同比下滑0.6%。超融合系统是该季度融合市场的主要增长点,同比增长7.4%,这比我们过去几个季度所看到的增幅都要快。欧洲、中东和非洲地区该季度实现了两位数的增长。中国、日本和拉丁美洲市场也是如此,一定程度上抵消了北美和亚太地区(中国和日本除外)的下滑。”

融合系统细分市场

IDC的融合系统领域分为三个细分市场:认证参考系统及集成基础架构、集成平台以及超融合系统。该季度,认证参考系统和集成基础设施市场收入同比增长0.1%,达到16亿美元,占所有融合系统总收入的35.6%。集成平台收入同比减少25.9%至4.6亿美元,占融合系统市场总收入的10.1%。超融合系统收入同比增长7.4%至25亿美元,占融合系统市场总收入的54.2%。

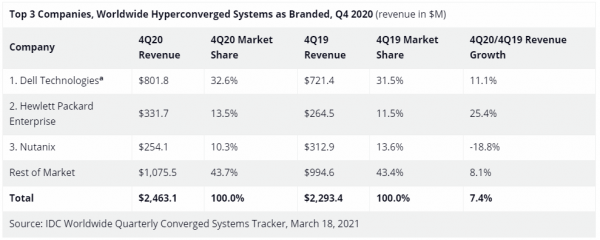

IDC以两种方法对超融合系统市场中的技术厂商进行排名:按超融合解决方案品牌进行排名,或者按提供核心超融合功能软件的厂商进行排名。第一张表格显示了按市场品牌排名的情况,第二张表格显示了按超融合软件厂商排名的情况。表格中的数据涵盖所有软件和硬件,最后汇总为整体市场规模。

就超融合系统市场的品牌而言,戴尔是最大的厂商,收入为8.018亿美元,占比32.6%。HPE位列第二,收入为3.317亿美元,占比13.5%,Nutanix位列第三,收入为2.541亿美元,占比为10.3%。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

IDC指出,以前发布的全球融合系统市场追踪报告是将基于VMware vSAN ReadyNode的超融合解决方案放在了“其他供应商”下。追溯至2019年第一季度,IDC已经将这些超融合解决方案收入转移到服务器厂商下。尽管这部分销售额从“其他供应商”转移到了单个服务器厂商下,但这并没有改变超融合市场的总体规模。不过,这一转变确实为某些厂商带来了额外的、贴牌的超融合市场份额。

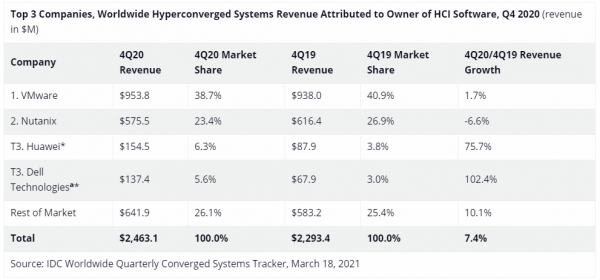

从超融合基础设施系统的软件品牌来看,该季度运行VMware软件的超融合系统收入为9.538亿美元,占整个市场的38.7%。运行Nutanix超融合软件的系统在该季度的厂商收入为5.755亿美元,占整个市场的23.4%。应该指出的是,Nutanix的同比增幅受到了从软件许可向订阅销售转型、近期一系列针对年度合同价值超过合同总价值的激励措施、以及入市策略转向OEM合作伙伴的重要影响。现在在订阅软件模式下,收入将在整个合同期间得到确认,而不是在最初销售时点时确认,这使得前期收入确认金额有点降低,从而给IDC的份额数据带来一定的负面影响。在超融合系统软件市场中,华为和戴尔处于并列*第三,份额分别为6.3%和5.6%。所有金额均代表所售超融合基础设施硬件、超融合基础设施软件、系统基础设施软件的价值,与硬件品牌无关。由于硬件销售是一个重要因素,因此不应该认为该图表仅反映或完全反映了各厂商的整体软件表现。

注释:

* 在全球融合系统市场中,当两个或多个厂商的收入份额或单位出货量份额相差不超过百分之一或更少时,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

来源:IDC

好文章,需要你的鼓励

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

AMD 最近推出了第二代 AMD Versal Premium MoP(Memory on Package,封装上内存)自适应SoC。

香港大学与字节跳动联手:教机器人“看“人类动作来学习新技能,只需去掉那些令人头疼的旋转信息

香港大学与字节跳动研究团队提出"桥接动作"概念,通过只学习人类手腕的平移轨迹(丢弃噪声大且易误导机器人的旋转信息),实现从人类操作视频向双臂机器人的高效技能迁移。

清华&OPPO联合打造的“智能侦探“:当AI学会主动追查证据,视觉问答准确率飙升27%

ProMSA是由清华大学与OPPO联合提出的视觉问答智能体,通过自适应切换图像和文字检索工具、多轮渐进式搜索,在E-VQA和InfoSeek上超越现有方法。

2021

03/19

10:15

分享

点赞

智引芯程,定义未来:德州仪器亮相 2026 慕尼黑上海电子展

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

优必选万台超仿生人形机器人,要在今年进家庭?

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Origin PC Millennium台式机评测:构建出色但配置并非最优选择

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

软件定义汽车时代:从“年”到“周”,研发团队如何高效驾驭复杂度?

美国消费品安全委员会拟出台电动自行车电池安全新规

五年16次迭代,云易捷超融合架构的进化与突破

Gartner 2024 年存储技术成熟度曲线发布,SDS不再是唯一变革性技术

IDC发布2023年中国整体超融合市场报告,深信服第一

超融合架构创新升级 开启企业应用现代化新篇章

面对瞬息万变的市场,Nutanix拿下创纪录营收

PowerFlex4.5:以不受约束的软件定义架构,实现不受限制的存储即服务能力

创新不息,更新无限 青云云易捷成就强大技术底座

Forrester发布超融合基础设施报告,VMware与Nutanix双雄并立

思科与Nutanix携手推出首款超融合产品,为合作伙伴提供更多机会

思科和Nutanix升级合作伙伴关系:带来的不仅仅是超融合基础设施