非昙花一现:2018年内存芯片收入有望实现创纪录增长

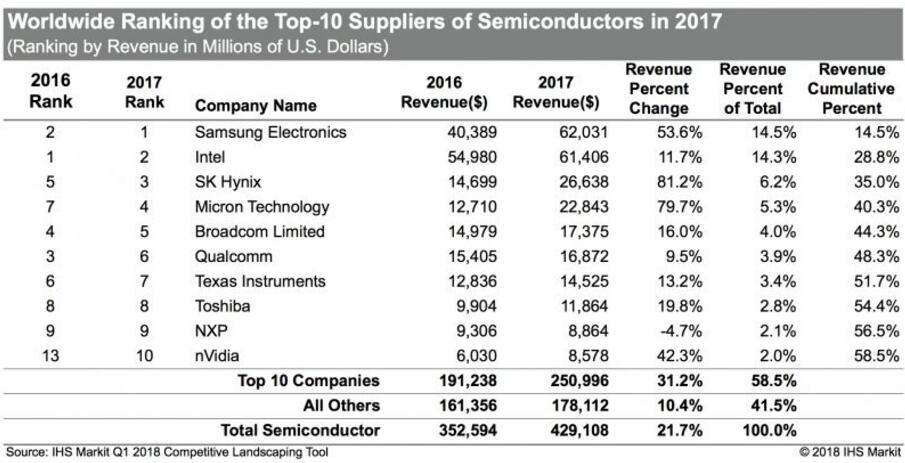

全球半导体行业在2017年创下了10年以来的最好成绩,年收入比2016年增长了22%,达到4291亿美元。

这是根据英国分析公司IHS Markit的新统计数据得出的,HIS认为市场对内存芯片处理能力需求的大幅增加归因于新兴应用如大数据、物联网和机器学习。

这一需求的增长使得三星电子作为全球领先芯片制造商占据第一位置,领先于竞争对手英特尔,而英特尔已经占据第一的位置有25年之久。2017年,三星的收入增长了54%。

IHS表示,动态随机存取存储器芯片的销售总额增长了77%,而闪存芯片的销售额增长了47%。随着全年供应日益紧张,市场也受到明显影响,随着需求增加,2017年下半年收入也开始大幅增加。

IHS表示,过去十年中DRAM和闪存的增长率是最高的。需求的增长也推动内存芯片制造商SK Hynix和Micron年增长率达到80%左右,分别在全球排名第三和第四位。

IHS表示,一些半导体制造商的无晶圆厂商业模式(包括将芯片设计出售给第三方代工厂进行生产)也出现了大幅扩张。例如,智能手机芯片制造商高通公司(Qualcomm)去年的增长率为9.5%,尽管与苹果公司在法律上的纠缠令其盈利受到影响。

Nvidia也首次跻身全球前十大芯片制造商行列。随着市场对其GPU的促球不断增长,使得Nvidia收入增长了42%,这些GPU越来越多地用于高性能计算和自动驾驶汽车等机器学习应用中。

不过,IHS警告说,随着芯片制造商开始生产用于大数据内存处理的3D NAND闪存技术,整个行业可能会再次进行洗牌,例如英特尔为数据中心设计的Xpoint非易失性内存芯片。

IHS内存和存储部门高级主管Craig Stice表示,目前向3D NAND的转换机会占到了生产的四分之三,并且将缓解来自SSD和移动市场的强劲需求。“价格预计将开始大幅下降,但2018年NAND市场仍然可能创下历史新高。”

好文章,需要你的鼓励

Albertsons借助Databricks构建零售商品智能决策平台

美国连锁超市巨头Albertsons正在基于Databricks构建商品智能平台,整合产品、定价、促销与陈列等决策功能,目标是在2026年底前全面向门店运营商落地。该平台以Databricks Lakehouse存储零售数据,通过Unity Catalog与AI Gateway实现数据治理,并借助AI智能体Genie支持自然语言查询,帮助商家洞察销售趋势,提升决策效率。此举是Albertsons今年四项AI核心战略投资之一。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

微软正式将 Windows 11 打造为 AI 操作系统

微软正将Windows 11打造成真正的AI操作系统。在Build大会上,微软展示了AI模型与智能代理如何深度融合进Windows 11,让用户通过自然语言完成系统操作。借助Windows ML框架,超过5亿台PC已可在本地离线运行AI任务,无需联网、无token费用、数据不离设备。Office、Photos、Teams等应用已支持本地AI能力,Adobe、WhatsApp、Canva等第三方也在积极跟进,企业级AI PC采购需求有望加速。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2018

04/02

09:25

分享

点赞

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

OpenAI携手Trail of Bits发起"Patch the Planet"开源安全修复计划

公共电力性价比优势面临多年来最严峻考验