闪存阵列厂商Pure Storage步入十亿美元收入阵营

闪存阵列提供商Pure现在正式成为一个规模数十亿美元的厂商,随着来自Dell EMC和HPE的竞争逐渐消退,Pure似乎有望最终实现盈利。

截至2018年1月31日止的第四季度,Pure收入同比增长48%至3.383亿美元,较上季度增加34%。产品销售额增长48%,达到2.7740亿美元,服务销售额达到6090万美元。

销售额的大约76%来自美国,剩余的来自全球其他地区。

该季度净亏损1190万美元,明显好于去年同期亏损4290万美元和上一季度亏损4166万美元。这是Pure自上市以来最小的亏损,如图所示:

由于最近一个季度亏损大幅减少,我们可能会看到Pure在未来几个季度首次实现盈利。

从全年来看,收入增长41%至10.2亿美元,净亏损1.776亿美元,对比去年来看:

首席执行官Charlie Giancarlo声称,“独立的IT企业达到这个收入规模一般需要20年,而我们成立8年以来,我们已经实现了10亿美元的里程碑。”

总裁David Hatfield指出,“我们所有竞争对手的胜率都在提高”。

竞争力较弱

该季度Pure新增了500个客户,总数超过4500个。Wells Fargo高级分析师Aaron Rakers表示:“IDC估计,2017年第四季度Dell EMC全闪存收入同比减少13%。”

“我们预计全闪存VMAX收入同比减少16%(XtremIO -36%),市场份额在第四季度为29%,而一年前为38%。”

我们也知道HPE全闪存阵列的销售额在最近一个季度增长了16%。

Rakers表示:“HPE的全闪存阵列市场份额为12.5%,低于一年前的14.4%——主要动力来自Nimble(第四季度同比增长112%/年),抵消了全闪存阵列3PAR的疲软(同比减少3%)。”

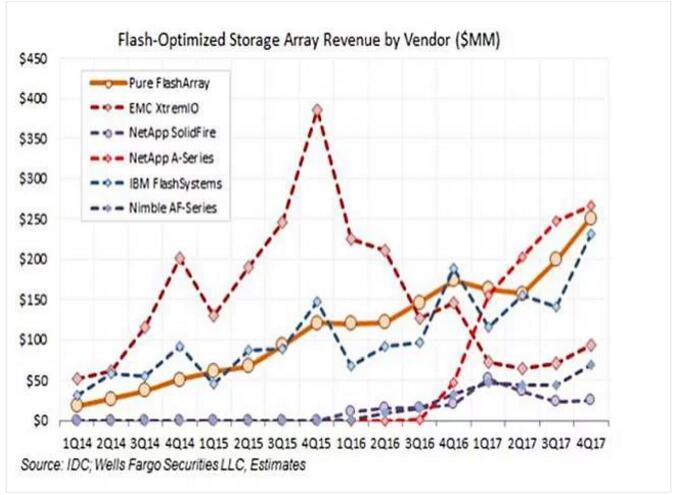

以下是Rakers准备的关于全闪存阵列厂商的收入对比表:

图表显示有三个增长明显的产品:NetApp的全闪存FAS、Pure的FlashArray和IBM的FlashSystem。

Dell EMC的XtremIO虽然在过去几个季度略有回升,但降幅最大。HPE Nimble的全闪存阵列现在处于相同的收入区间,而且也在不断上升,而NetApp的SolidFire则在不断增长。他在此图表上没有标出HPE 3PAR。

说回Pure

Rakers还提到:

- 基于NVMe的FlashArray // x系列采用率抢眼,占收入的20%,估计为距离最近的竞争对手的10倍

- FlashBlade在面向下一代工作负载(AI、机器学习等)方面保持发展势头

- Pure报告市场对快速备份/恢复的需求有所增加

- 思科/FlashStack产品在未来12-18个月内可能出现来自超大规模数据中心的商机

哈特菲尔德在财报中提到FlashStack:“FlashStack的发展势头依然强劲,目前已经覆盖30多个国家,与思科的这种联合解决方案的增长速度已经大大超过了整体融合基础设施和集成系统市场。

他称赞了FlashBlade的大规模并行架构及其快速恢复能力,但没有发布任何数字:“FlashBlade这一年表现非常好的一年,以出色的Q4为这一年画上句号。”

Pure目前的员工规模超过2100人,这一年中增加了约400人。

Pure预测下一季度的收入为2.46亿美元至2.45亿美元,2019年全年为13.1亿美元至13.60亿美元。

来源:The Register

好文章,需要你的鼓励

苹果在印度恢复银行卡支付功能,距暂停已逾四年

苹果已开始在印度分阶段恢复Apple账户的信用卡支付功能,用户可绑定Visa和Mastercard信用卡及借记卡,用于购买iCloud+、Apple Music订阅及App Store应用。此前,由于印度储备银行于2021年推出新的周期性支付监管框架,苹果于2022年5月暂停了该支付方式。此次恢复标志着苹果在适应各国本地化监管要求方面的持续努力,同时也引发外界对苹果是否将在印度推出Apple Pay的新猜测。

腾讯混元团队打破AI“记忆瓶颈“:让大模型像人一样拥有超长记忆的新突破

腾讯混元等机构提出HiLS-Attention,通过端到端可学习的分层稀疏注意力机制,让大模型在超长上下文推理中比全量注意力快14倍,同时检索准确率更高。

Bookshop.org确认今年将推出Kobo电子书阅读器支持

Bookshop.org创始人Andy Hunter证实,与Kobo的合作集成将于今年落地。此前该计划历经多次推迟,网页措辞一度从"2026年"改为"未来某时"。Hunter表示,双方已就商业条款达成一致,工程团队正将资源重新投入Kobo支持开发,但尚无具体上线日期。该集成将支持数字版权管理要求,让用户通过Bookshop.org购买电子书,同时支持独立书店。

DeepSeek-AI与北京大学联手破局:AI聊天机器人“慢速打字“的终极解决方案

DSpark是DeepSeek与北京大学提出的投机解码框架,通过半自回归生成和置信度调度验证两项创新,将DeepSeek-V4用户生成速度提升60%至85%。

2018

03/05

12:03

分享

点赞

苹果在印度恢复银行卡支付功能,距暂停已逾四年

Bookshop.org确认今年将推出Kobo电子书阅读器支持

WeWard新增"步行模式":走够步数才能解锁应用

X将通过私信通知用户其互动帖子被社区笔记纠错

"慢社交"应用Roost:让消息像真鸟一样飞行

Truecaller与印度电信监管机构就反垃圾电话规则展开公开交锋

Block与46州达成4500万美元和解,涉Cash App欺诈纠纷

欧盟威胁对Meta开出罚款,剑指Facebook和Instagram上瘾性设计

Disney+考虑推出免费流媒体内容层级

HyperTexting:将开放网络变成类社交媒体信息流的新应用

TV Time关闭之际,创始人打造新追剧应用Bingers

Telegram短链域名t.me因制裁合规问题短暂下线后已恢复

CTO观点:Pure Storage如何应对数据存储领域的未来可扩展性挑战

Pure Storage任命张思华(Fredy Cheung)担任亚洲区副总裁

Pure Storage:2024年人工智能和可持续将推动中国市场技术应用与人才发展变革

Pure Storage最新调查:企业尚未做好准备应对人工智能的巨大能源和数据需求

Pure Storage 任命 Nathan Hall 为亚太及日本区副总裁

Pure Storage:面向中国市场,稳步推进全闪存数据中心

Pure Storage开创行业先河:以全闪存解决方案满足各种存储需求

存储市场新盘点:谁在赚钱,谁在亏损?

Pure Storage最新调查指出IT对全球环境可持续发展倡议带来重大影响

Pure Storage分享关于中国业务发展动态及2023年前景的最新洞察