HCI已成业务强心剂:若还不投身其中,迎来的将只能是“游戏结束”

在企业服务器的原本阵地上,超融合系统亦紧随其后。

如果超融合型系统在本质上属于增强型服务器,那么不具备服务器硬件或者软件渠道合作关系的HCI供应商则注定要面临失败。

与此同时,在服务器销售领域表现不佳的HCI供应商,同样无法在HCI市场上获得成功。

现在让我们立足以上背景,对思科、HPE以及NetApp进行一番审视。

根据公司CEO Chuck Robbins在财报电话会议上的说明,思科UCS服务器与HyperFlex超融合型基础设施在最新季度当中迎来了两位数的营收增长。

在被问及数据中心市场的增长情况时,他回答称:“是的,我们迎来了几个表现出色的季度,数据中心业务团队专注于下一代创新、合作伙伴关系拓展以及具备分析功能的集成化解决方案,同时亦围绕已经存在的Kubernetes产品发布了一系列新功能; HyperFlex当然也仍然存在——虽然其同样属于这部分业务中的重要组成部分,但同样保持着持续增长。”

Robbins提到,目前思科HCI客户总量已经达到2400家。

这里需要注意的应该是“HyperFlex……属于这部分业务中的重要组成部分,”也就是数据中心业务,我们可以将其理解为这部分营收的增长速度低于UCS服务器的表现。

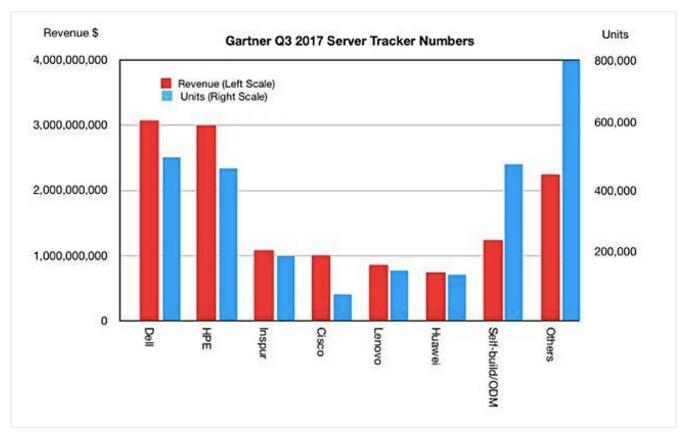

Gartner公司发布的2017年第三季度服务器追踪报告显示,思科公司在服务器单位出货量方面所占的比例很低:

当然,思科公司所提到的两位数服务器与HCI增长率拥有着广泛的潜在区间——从10%到99%都有可能。

IDC公司发布的数据则显示,HCI市场在2017年第三季度的同比营收增长幅度高达68%左右。这一可观的涨幅代表着必然有部分厂商迎来了可观的运营提升,但不代表着全部。

NetApp公司表示,其基于SolidFire的HCI产品在第一季度当中取得了良好的销售开端,但没有透露任何具体数字。

HCI产品是否属于增强型服务器?

假设我们将现有HCI产品视为增强型服务器。通过这一结论,我们可以发现戴尔在其中占据着主导地位。HCI软件供应商的销售额则取决于其与硬件供应商以及渠道销售商间的合作能力——Nutanix公司的成功正源于此。

不具备服务器产品线销售能力的硬件HCI供应商在推广自家HCI系统时,将直接面对来自客户现有服务器供应商的压力——这绝对是个不小的挑战。

这一点与NetApp公司及其SolidFire HCI产品面临的状况非常相似。

双雄争霸

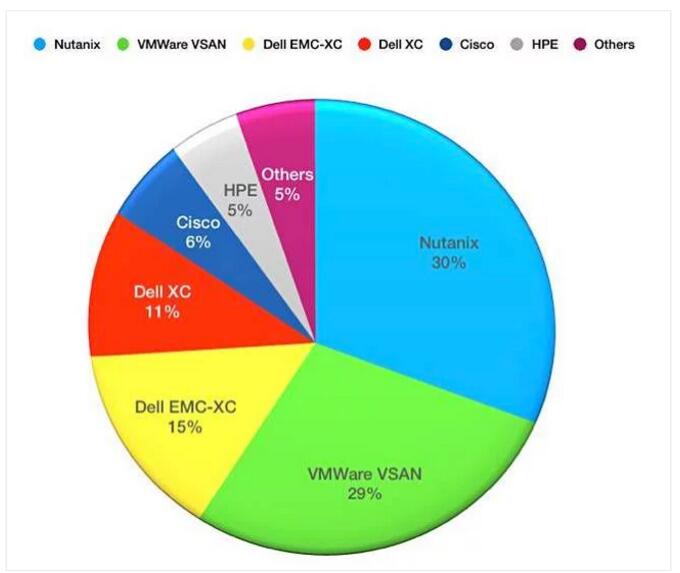

根据IDC公司发布的数据,Nutanix与戴尔控制着HCI市场上高达84.25%的份额。这是否意味着其它厂商已经彻底没戏了?

以下饼状图显示了HCI市场如何被这两大巨头所占据:

细心的朋友可能会发现,统计总量为101%——这是由于电子表格自动舍入后产生的错误。

HPE公司目前拥有超过6000家SimpliVity客户,相比之下思科公司的HyperFlex则拥有2400家客户。

截至2017年第三季度,目前HCI市场的总值为11.35亿美元,其中思科公司营收为6570万美元,HPE则为5400万美元。这些数字都非常有限,而刚刚在第四季度加入这一市场的NetApp公司在业绩表现上更为糟糕。

我们可以假设HPE目前的HCI销售额中有相当大一部分来自其原有客户基础,毕竟其是全球前两大服务器供应商之一。NetApp公司则没有进入服务器市场,因此将无法实现其HCI设备与服务器方案的交叉销售——在这方面,思科与HPE明显占据着很大优势。

小供应商的两位数增长仍然说明不了什么问题——这里指的是思科——与此同时EMC等坚不可摧的巨头级供应商继续控制着整体市场。此外,戴尔如今也凭借着Data Domain在不同市场上带来了强劲表现。

好文章,需要你的鼓励

Albertsons借助Databricks构建零售商品智能决策平台

美国连锁超市巨头Albertsons正在基于Databricks构建商品智能平台,整合产品、定价、促销与陈列等决策功能,目标是在2026年底前全面向门店运营商落地。该平台以Databricks Lakehouse存储零售数据,通过Unity Catalog与AI Gateway实现数据治理,并借助AI智能体Genie支持自然语言查询,帮助商家洞察销售趋势,提升决策效率。此举是Albertsons今年四项AI核心战略投资之一。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

微软正式将 Windows 11 打造为 AI 操作系统

微软正将Windows 11打造成真正的AI操作系统。在Build大会上,微软展示了AI模型与智能代理如何深度融合进Windows 11,让用户通过自然语言完成系统操作。借助Windows ML框架,超过5亿台PC已可在本地离线运行AI任务,无需联网、无token费用、数据不离设备。Office、Photos、Teams等应用已支持本地AI能力,Adobe、WhatsApp、Canva等第三方也在积极跟进,企业级AI PC采购需求有望加速。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2018

02/19

21:30

分享

点赞

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Origin PC Millennium台式机评测:构建出色但配置并非最优选择

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

OpenAI携手Trail of Bits发起"Patch the Planet"开源安全修复计划

五年16次迭代,云易捷超融合架构的进化与突破

Gartner 2024 年存储技术成熟度曲线发布,SDS不再是唯一变革性技术

IDC发布2023年中国整体超融合市场报告,深信服第一

超融合架构创新升级 开启企业应用现代化新篇章

面对瞬息万变的市场,Nutanix拿下创纪录营收

PowerFlex4.5:以不受约束的软件定义架构,实现不受限制的存储即服务能力

创新不息,更新无限 青云云易捷成就强大技术底座

Forrester发布超融合基础设施报告,VMware与Nutanix双雄并立

思科与Nutanix携手推出首款超融合产品,为合作伙伴提供更多机会

思科和Nutanix升级合作伙伴关系:带来的不仅仅是超融合基础设施