全球磁盘驱动器出货量大幅下滑

根据TrendFocus公布的数据,2023年第二季度全球磁盘驱动器出货量初步呈现萎缩,东芝的市场份额被希捷与西部数据无情夺走。

作为研究机构,TrendFocus将调查数据发布给付费订户,而富国银行等组织又将数据内容传递给自己的订阅用户和联络人,因此我们似乎应该对数字的准确性持保留态度。TrendFocus表示,本季度全球磁盘驱动器出货量为3080万至3220万块,与去年同期的3860万块相比下降了20.2%。而2023年第一季度的出货量,更是较2022年第一季度缩水达33.5%。

TrendFocus将出货量统计中的磁盘驱动器具体划分为近线(3.5英寸)、台式机与消费级3.5英寸/2.5英寸这三类,而后按各供应商将销量相加。富国银行的Aaron Rakers表示,本季度近线(3.5英寸高容量)驱动器的出货量约为950万块,总存储容量约136 EB。同比下降幅度约45%,远远高于2022年第四季度的30.5%降幅和2023年第一季度的27%降幅。

那么,近线磁盘的出货容量数字能否快速恢复?Rakers给出的图表显示,以往并没有出现过如此剧烈的衰退。但根据IDC发布的数据存储增长趋势,相信市场对于存储产品的需求将会回归,近线磁盘的出货容量也将重新回归增长。

根据预测,随着SSD继续吞噬市场份额,近线类别以外的磁盘驱动器在出货单位和出货容量两项指标上都将持续走低。本季度,非近线磁盘的出货总数约为2200万块,略低于今年第一季度的2210万块,较去年同期的2620万块更是下降17%。

3.5英寸台式机与消费级驱动器的出货量则在1150万至1190万块之间,今年第一季度出货量为1107万块,去年同期的出货量则为1423万块。本季度,2.5英寸移动磁盘和消费级磁盘的出货量不足900万块,低于第一季度各供应商售出的964万块和去年同期的997万块。

但暂时没有2.5英寸万转磁盘驱动器的销量数据,而这才是最容易被SSD取代的敏感设备类型。

我们已经进入SSD全面蚕食存储市场的第三或者第四个年头,但台式机和消费级磁盘驱动器的出货量仍然高于企业级近线驱动器——看来压力之下,硬盘市场并不乏顽强的生机,表现出典型的长尾迹象。即使是面向笔记本电脑的2.5英寸磁盘驱动器,每季度的出货量仍接近900万块,其中不少在小型台式机上也有使用。

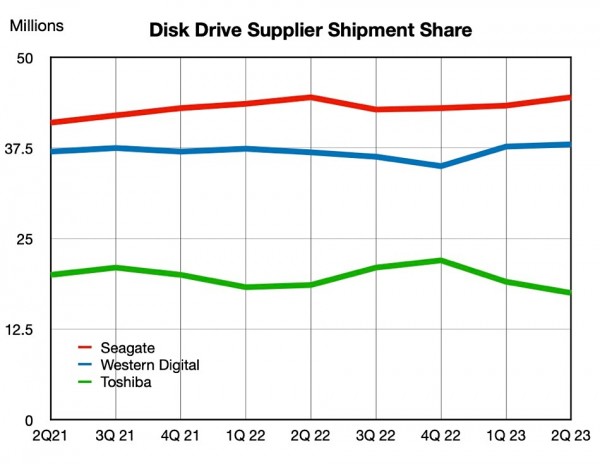

各家厂商的具体出货量也不明确,但Rakers公布了大致的百分比份额。在四舍五入计算之后,可以看到希捷占比约44.5%,西部数据为38%,东芝为17.5%。

2023年的数字以斜体显示,代表为初步估计值

我们将数据随时间推移的趋势整理成图,以帮助大家理解各厂商的市场份额变化:

可以看到,希捷在出货量方面一直领先于西部数据。而且在过去两个季度中,双方始终在夺取东芝的原有市场份额,其中西部数据的表现尤其凶猛。据估算,东芝的磁盘出货量约为540万块。如果没法在产能方面跟上其他两家供应商的步伐,东芝很可能还有进一步拉大差距的风险。

好文章,需要你的鼓励

Glean年收入突破3亿美元,削减AI成本成核心卖点

企业AI搜索公司Glean宣布年度经常性收入(ARR)达3亿美元,较15个月前的1亿美元增长三倍。尽管谷歌、微软、OpenAI等科技巨头纷纷入局企业AI搜索市场,Glean凭借"上下文图谱"技术深度理解企业业务需求,并帮助客户显著降低AI计算成本。该公司提供按用量计费和混合定价两种模式,客户涵盖Databricks、Reddit、Pinterest及三星等企业。Glean上轮融资后估值达72亿美元。

香港中文大学与MiniMax联手破解AI图像描述的“说多错多、说少漏多“困局

香港中文大学与MiniMax提出ClaimDiff-RL框架,将图像描述的AI训练从整体打分升级为逐条核查,有效解决了传统方式导致AI"少说保平安"的问题,同时在多项基准测试上超越Gemini-3-Pro-Preview。

蓝色起源“新格伦“火箭在佛罗里达测试中发生爆炸

杰夫·贝索斯旗下的蓝色起源公司在佛罗里达卡纳维拉尔角进行静态点火测试时,新格伦重型火箭发生爆炸。这是美国历史上最大规模的火箭爆炸之一,也是蓝色起源公司遭遇的最严重失败。所有人员安全,但该事故可能导致新格伦火箭项目长期暂停。此前该火箭已成功完成三次发射,并实现了助推器回收和重复使用。

NTU、HKU等多所顶校联手,让AI同时“多角度看片“——视频理解的并行探针革命

ParaVT是一个由南洋理工等多校联合提出的并行视频工具调用框架,通过让AI同时分析多段视频并引入PARA-GRPO算法解决训练中的格式崩溃与工具跳过问题,在六项长视频理解测试中平均提升约7.9%。

2023

07/12

10:05

分享

点赞

Glean年收入突破3亿美元,削减AI成本成核心卖点

蓝色起源"新格伦"火箭在佛罗里达测试中发生爆炸

智能体AI正在重塑企业架构与Token经济学

堪培拉理工学院如何借助技术革新重塑课堂教学体验

Gemma 4携手Arm:优化端侧AI,加速移动应用体验

制药公司与初创企业如何携手推动AI落地

《星球大战》导演盛赞生成式AI:电影制作的革命性工具

Salesforce借助Informatica布局企业级无头数据管理架构

几乎所有M5 MacBook Air配置现在都降价近200美元

企业用好Agent,关键不在“买一个智能体”|原点Talk 分享会

大模型评测风向变了,Testin云测如何构建企业级AI质量标尺?

因民事养老金管理失误,英国政府拒绝向Capita授予5.63亿英镑合同