2022年第四季度,全球硬盘出货量下滑

TrendFocus公布的2022年第四季度磁盘驱动器出货量初步统计数据显示,期间出货量下降达40%以上,总出货容量也缩水25%至33%。与上个季度一样,磁盘的总体采购量远低于去年同期。

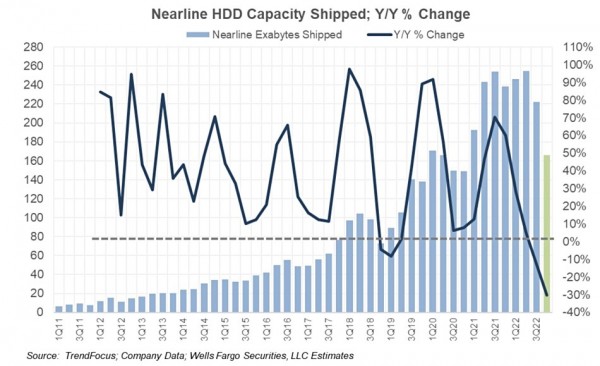

数据显示,作为行业支柱的近线磁盘驱动器出货量同比下降42%、环比下降25%,跌至1000万至1100万块。可以看到,第三季度的缩水趋势并未停止,第四季度颓势依旧。

富国银行分析师Aaron Rakers做出评判,“本季度很可能对应2017年以来最低的季度近线硬盘出货量。”

“我们认为2022年第四季度每驱动器平均存储容量可能下降,因此估算近线磁盘驱动器总出货容量应该在165到170 EB之间,较上年同期下降20%至30%,与上季度相比也有20%的降幅(2022年第三季度的同比与环比降幅均为13%)。”

由于近线磁盘驱动器的主要买家是企业、托管服务提供商和超大规模企业,所以需求缩水代表着他们不再像过去那样存储大量非结构化数据。但为什么会有这样的转变?也许是他们的业务不再生成那么多数据,毕竟经济衰退压力下各行各业的常规收入和运营都受到了冲击。

根据TrendForce公布的数字,Rakers整理出一份图表,展示了第四季度近线磁盘出货容量的下降和变化率:

随着近线磁盘出货容量的下滑,厂商似乎没必要继续推出容量更高的驱动器了,毕竟那会导致单位驱动器对应的存储空间变大、驱动器总出货量降低。从这个角度看,希捷应该不会急于推出容量超过22 TB的HAMR磁盘。

TrendForce还统计了其他几类磁盘驱动器的销售数字:

- 3.5英寸台式机与消费级产品:出货量约1250万块,同比下降40%,环比缩水4%。

- 2.5英寸移动与CE产品:出货量约1130万块,同比下降40%,但环比增长15%。

- 2.5英寸企业级产品:出货量约160万块,较去年同期的约350万块下降了54%,但较上季度的152万块略有回升。

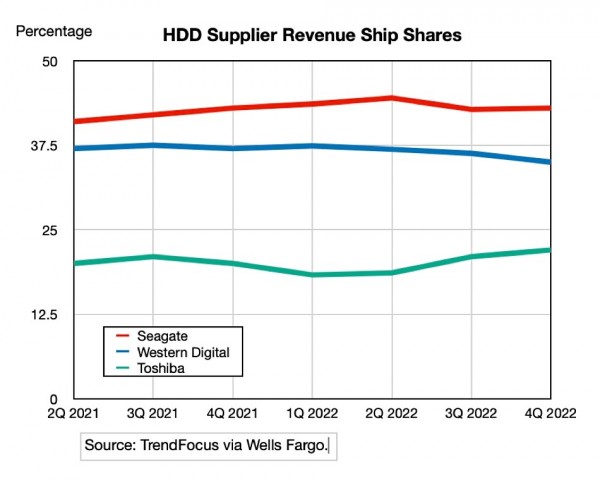

Rakers根据TrnedForce的数据估算了各家厂商的市场份额,如以下图表所示:

可以看到,东芝的份额连续三个季度保持上升,而西部数据的份额在此期间持续下降。目前股价最高的希捷在第四季度出货量小幅上涨,止住了第三季度的跌势。希捷与西部数据间的差距正在扩大,而西部数据与东芝间的差距则在缩小。

随着2022年第四季度近线磁盘驱动器出货量和出货容量的双双下跌,硬盘厂商依靠高容量产品提振业绩的打算也走到了尽头。看起来,西部数据手中无可匹敌的26 TB SMR驱动器和22 TB OptiNAND常规记录驱动器似乎瞬间失去了意义。

好文章,需要你的鼓励

牛津大学让AI学会“物理直觉“:一个无需看视频就能预测物体运动的神经网络

牛津大学提出PHYSIFORMER,一种扩散变换器模型,通过三维网格顶点轨迹直接在世界坐标空间预测刚性与弹性物体的物理运动,一次性生成全序列轨迹,超越自回归基线。

美国多源电子患者数据采集方法研究综述

随着医疗数据数字化与互操作性的进步,跨机构纵向患者数据的研究应用成为可能。本研究通过对20位领域专家的访谈,识别出8种数据收集方法,涵盖智能手机应用、结构化数据导出、区域/全国研究查询及聚合数据源等。研究发现,各方法均有其优缺点,无单一最优方案。参与者中介交换方式可绕过复杂治理安排,但存在数据缺口;全国性网络尚不支持研究查询。公共政策的持续推进将对该领域发展起关键作用。

奖励模型的“选择困难症“:卡内基梅隆大学与Meta联手发现AI训练中被忽视的隐患

研究发现主流奖励模型对同等质量答案给出差异悬殊的分数,并提出"奖励聚类"算法通过蒙特卡洛随机失活将连续分数离散化,在不重训模型的前提下有效减少AI训练中的奖励作弊现象。