三星主导2018年第三季度SSD市场

DRAMeXchange、IDC以及TrendForce与富国银行发布的第三季度SSD市场统计数据强调了三项结论:三星公司仍然是全球无可争议的闪存产品销量宗师; 明年PC市场将消化更多闪存驱动器,而非磁盘驱动器; NVMe已经成为企业级SSD产品的首选接口。

三星在本季度全球NAND市场上占据36%的份额,其次为东芝(19%)、西部数据(15%)、美光(13%)以及英特尔(6%)。余下的部分归于“其它”来源。

企业级SSD(简称eSSD)领域的营收冠军仍然归三星所有,占全球总销售额的38.5%。另外,英特尔公司以18.3%的份额跃升至第二位,其次为美光(8.7%)、东芝(8.8%)、西部数据(7.8%)。余下的部分仍然归于“其它”来源。

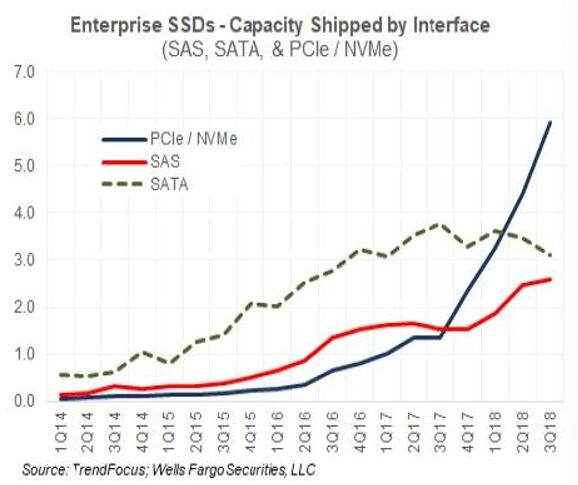

在eSSD部分当中,NVMe成为最受欢迎的接口:

从本季度的情况来看,SATA的使用率正在下降,而SAS的使用量则有所提升。如果NVMe能够在台式机以及笔记本电脑系统中出现,那么其很有可能冲击SATA与SAS类产品的出货量。

三星公司的NVMe产品存储容量出货比例同样最高(52%),其次为占比20%的英特尔,西部数据为7%,SK海力士为6%,而美光仅为1%。余下的14%归于“其它”来源。

第三季度,客户级SSD的收入份额再次由占比38.7%的三星统治,东芝重夺榜眼位置(占比11.3%); 其次为并列第三的西部数据与SK海力士,占比同样为10.1%。美光以7.3%排名第五,英特尔以5%排名第六。余下部分归于“其它”来源。

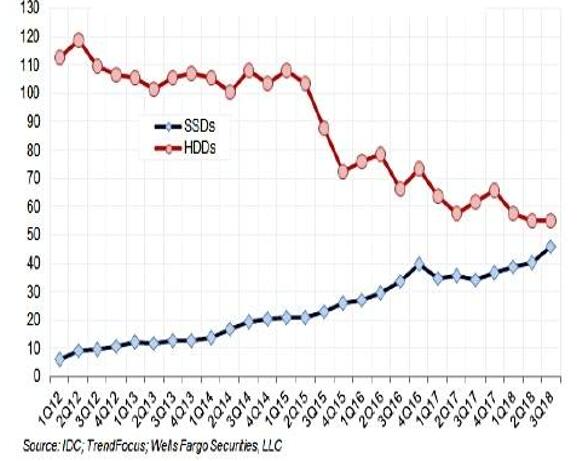

客户端SSD出货单位与HDD出货单位

如果上述图表中表现的趋势切实可信,那么客户端SSD单位出货量将有望超过客户端磁盘驱动器出货量,二者可能会在2019年年内发生交叉,而这一历史性转折将由三星引领。

备注

感谢富国银行高级分析师Aaron Rakers做出的数据整理贡献。

好文章,需要你的鼓励

埃森哲投资Profitmind,押注AI智能体变革零售业

埃森哲投资AI零售平台Profitmind,该平台通过智能代理自动化定价决策、库存管理和规划。研究显示AI驱动了2025年假日购物季20%的消费,约2620亿美元。部署AI代理的企业假日销售同比增长6.2%,而未部署的仅增长3.9%。Profitmind实时监控竞争对手价格和营销策略,并可创建生成式引擎优化产品文案。

上海AI实验室让机器人“睁眼看世界“:用视觉身份提示技术让机械臂学会多角度观察

上海AI实验室联合团队开发RoboVIP系统,通过视觉身份提示技术解决机器人训练数据稀缺问题。该系统能生成多视角、时间连贯的机器人操作视频,利用夹爪状态信号精确识别交互物体,构建百万级视觉身份数据库。实验显示,RoboVIP显著提升机器人在复杂环境中的操作成功率,为机器人智能化发展提供重要技术突破。

CES 2026:日立与英伟达、谷歌云、Nozomi Networks达成合作协议

日立公司在CES 2026技术展上宣布了重新定义人工智能未来的"里程碑式"战略,将AI直接应用于关键物理基础设施。该公司与英伟达、谷歌云建立重要合作伙伴关系,并扩展其数字资产管理平台HMAX,旨在将AI引入社会基础设施,变革能源、交通和工业基础设施领域。日立强调其独特地位,能够将AI集成到直接影响社会的系统中,解决可持续发展、安全和效率方面的紧迫挑战。

英伟达团队突破AI训练瓶颈:让机器人同时学会多种技能不再“顾此失彼“

英伟达研究团队提出GDPO方法,解决AI多目标训练中的"奖励信号坍缩"问题。该方法通过分别评估各技能再综合考量,避免了传统GRPO方法简单相加导致的信息丢失。在工具调用、数学推理、代码编程三大场景测试中,GDPO均显著优于传统方法,准确率提升最高达6.3%,且训练过程更稳定。该技术已开源并支持主流AI框架。