全球第三季度存储与内存需求显著下降,或为持续修正期的正常现象

2022年第三季度,磁盘驱动器行业经历了糟糕的三个月。与此同时,内存市场也经历了修正期,包括NAND闪存(SSD中的存储介质)在内均出现销量下滑。

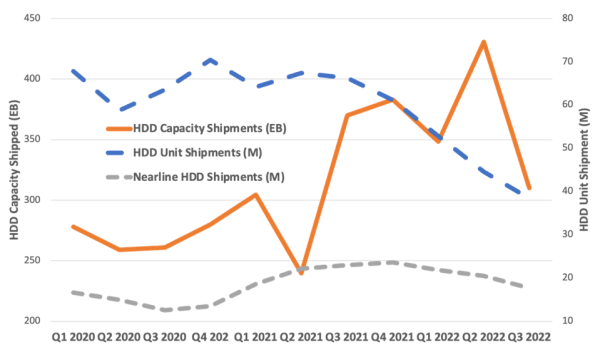

与2022年第二季度相比,第三季度的磁盘总出货量下降13.9%(仅为3840万块,低于上季度的4460万块),继续延续着2022年第一季度以来的下降趋势。第三季度的总存储容量出货量则较上个季度下降约37%。近线磁盘驱动器较第二季度下降约13.8%,具体结果如下图所示。

磁盘容量与驱动器数量出货趋势图

下降的原因,是近线磁盘驱动器增长放缓以及传统磁盘销量持续下降。请注意,与2021年底相比,近线磁盘(用于企业和数据中心的在容量HDD)在整个市场内所占的比例已经高得多。我们预计随着SSD继续抢占市场份额,PC、消费级和高性能应用领域将继续扩大这种高性能靠SSD、容量靠近线磁盘的整体走向。

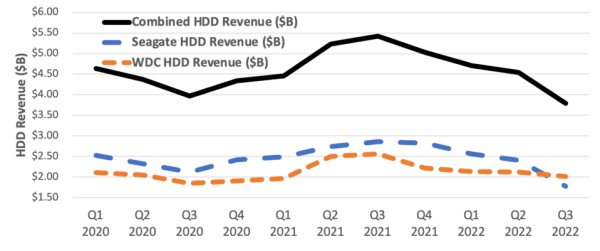

下图所示,为然后和西部数据两家硬盘大厂从2020年第四季度至今的各自收入及总和收入趋势。两家厂商在2022年第三季度的总收入较上个季度下降了约16.6%。希捷在第三季度的收入降幅甚至超过了西部数据,成为过去两年间的首次落败。

磁盘驱动器收入趋势

我们还调整了2022年第四季度的硬盘单位出货量预期。年初,我们认为硬盘整体出货量应该只比2021年下降约0.6%(约2.32亿块),但现在我们预计今年全年出货量将同比下降36%,成为多年以来出货量降幅最大的一年。

过去十年间,磁盘驱动器的平均销售价格(ASP)总体上一直保持增长。西部数据的ASP稳住了这股势头,本季度平均价格由120美元上升至125美元。但然后的ASP则由上季度的121.29美元下降至本季度的112.90美元,反而把总预期ASP拉低了几个百分点。如此看来,希捷上个季度的高容量(高价位)硬盘出货比例并不高。

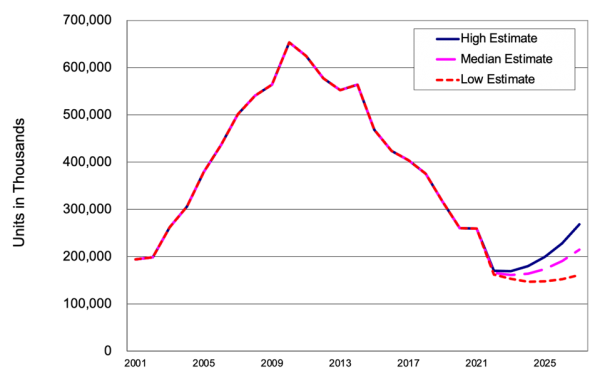

下图所示为我们对未来几年,直至2027年间磁盘驱动器单位出货量的中值、高位和低位的预测。与2021年相比,磁盘和磁头出货量(磁盘驱动器中的重要组件)预计也将在今年大幅缩水。

磁盘驱动器出货量历史与未来预测

西部数据的David Goeckeler表示,“美国云客户的持续发展和SMR磁盘的加速普及,被其他企业级产品及消费级硬盘的疲软需求所抵消。基于SMR技术的大容量企业级硬盘出货量已经在同类产品内占比超25%,比我们的预期高出四分之一。现在,我们预计SMR在2023财年结束时,将占我们高容量企业磁盘出货总存储量中的40%以上……SMR的普及也将磁盘的平均容量环比增长19%,同比提升21%,目前高容量企业级驱动器的平均空间已经达到17 TB。此外,我们的20 TB驱动器出货量也环比增加超150%。”

他进一步补充道,“我们的美国云客户已经在大幅减少自建数据中心所采购的磁盘及其他组件。全球市场需求的持续低迷,恐怕未来几个季度的短期销售额都不会太好。”

希捷的Dave Mosley则提到,该公司出货的高容量磁盘驱动器中,有超过40%为20 TB以上型号。到2023年年中,希捷还将推出容量超过30 TB的HAMR磁盘驱动器。他解释称,“我们正使用传统CMR技术将产品家族扩展至25 TB左右的容量水平,并利用SMR技术冲击近30 TB的容量区间。至于30 TB以上部分,我们正在依托HAMR技术稳步推进开发……我们将继续稳健达成一个个开发计划里程碑,拉升可靠性与存储密度指标,最终将驱动器容量扩展至30 TB以上。”

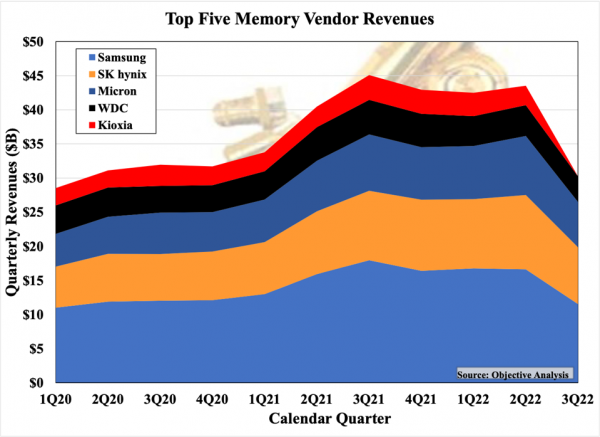

下图所示,为2022年第三季度NAND闪存及DRAM的市场表现。情况同样糟糕,预计当季度二者总收入要比上季度下降27%。

内存收入趋势

引发内存需求下滑的原因包括:

· 随着正常办公、开学和线下活动的恢复,新冠疫情带来的互联网服务增长已经再次放缓,超大规模数据中心需要削减订单并消化掉此前多余的硬件库存。

· 疫情封控限制了各大城市的消费活动。

· 美联储加息等不确定事件导致全球经济放缓,消费者信心下降,因此减少了全球消费级产品的总销量。

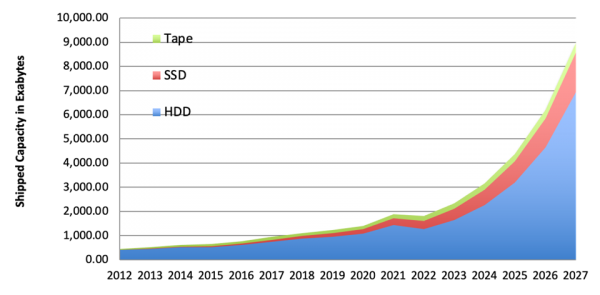

下图为我们整理出的,从2012年至2027年间磁盘驱动器、SSD和磁带驱动器出货容量的最新预测。可以看到,今年的总出货容量发生了显著下降。目前我们暂时认为2023年存储设备的出货容量应该会有所增长,但实际还是取决于市场能否在明年初顺利复苏。

磁盘驱动器、SSD和磁带驱动器的出货容量趋势与预测

与上季度相比,2022年第三季度磁盘驱动器的出货容量和出货单位数分别下降了37%和14%。同期,包括NAND闪存在内的内存出货量下降约27%。导致存储需求下降的两大核心原因,分别是经济疲软限制消费级需求、以及各大数据中心对存储设备的采购放缓。

好文章,需要你的鼓励

Waymo因洪水问题发布召回,近4000辆自动驾驶车辆受影响

Waymo近日发布软件更新,对旗下约4000辆自动驾驶车队实施召回,以帮助车辆规避积水道路。美国国家公路交通安全管理局(NHTSA)指出,此前Waymo机器人出租车在遭遇无法通行的积水路段时,仅减速而未完全停车。此次召回涵盖第五代和第六代自动驾驶系统车辆,共计3791辆。Waymo表示正在完善软件防护措施,并已限制车辆在极端天气及易发洪涝区域的运营。

南京大学团队打造的“轻量AI视频助理“:不用反复推理,一眼就能看懂你的过去

南京大学提出Light-Omni框架,通过全局状态与潜在状态双机制,让AI视频助理无需反复推理即可实现精准记忆检索,速度提升逾12倍,准确率同步提高。

AI驱动的“地面情报“系统:Samsara如何帮助城市主动修复坑洼路面

路面坑洞每年给城市造成数百万美元损失。车队管理公司Samsara推出名为"Ground Intelligence"的AI解决方案,通过已安装在数百万辆商用卡车上的摄像头,自动识别并追踪坑洞的位置与劣化程度。该系统以仪表盘形式呈现,可主动向城市管理者推送预警信息,将被动响应转变为主动规划。目前,芝加哥已成为其新客户。未来还将扩展至涂鸦、损坏护栏等城市基础设施监测。

当AI学生卡在难题前:LinkedIn等机构如何让AI通过“偷师学艺“突破学习瓶颈

TREK方法通过引入外部验证解法对AI进行短期校准,解决了GRPO训练在困难题目上因无法探索正确解法区域而陷入瓶颈的问题,在数学推理和智能体任务上均取得明显提升。

2022

11/07

11:33

分享

点赞

遭黑客入侵的Klue称犯罪分子正在删除窃取的客户数据,但新的黑客组织接连发出威胁

苹果起诉OpenAI窃密:前员工利用零日漏洞下载机密文件

Monarch Tractor陷入困境,被卡特彼勒收购

Uber联手Hertz为Lucid无人驾驶出租车提供运营支持

Aurora与McLane达成合作,无人驾驶卡车将在德克萨斯州运营

Waymo因洪水问题发布召回,近4000辆自动驾驶车辆受影响

AI驱动的"地面情报"系统:Samsara如何帮助城市主动修复坑洼路面

特斯拉Robotaxi披露两起远程操控事故

特斯拉FSD自动驾驶软件加速进军欧洲市场

Waymo暂停高速公路服务,因自动驾驶出租车难以应对施工区

Waymo自动驾驶车辆注册数量领跑德克萨斯,特斯拉远落后

Siri AI、ChatGPT、Claude真实横评,谁才是最强AI助手?