三星主导2018年第三季度SSD市场

DRAMeXchange、IDC以及TrendForce与富国银行发布的第三季度SSD市场统计数据强调了三项结论:三星公司仍然是全球无可争议的闪存产品销量宗师; 明年PC市场将消化更多闪存驱动器,而非磁盘驱动器; NVMe已经成为企业级SSD产品的首选接口。

三星在本季度全球NAND市场上占据36%的份额,其次为东芝(19%)、西部数据(15%)、美光(13%)以及英特尔(6%)。余下的部分归于“其它”来源。

企业级SSD(简称eSSD)领域的营收冠军仍然归三星所有,占全球总销售额的38.5%。另外,英特尔公司以18.3%的份额跃升至第二位,其次为美光(8.7%)、东芝(8.8%)、西部数据(7.8%)。余下的部分仍然归于“其它”来源。

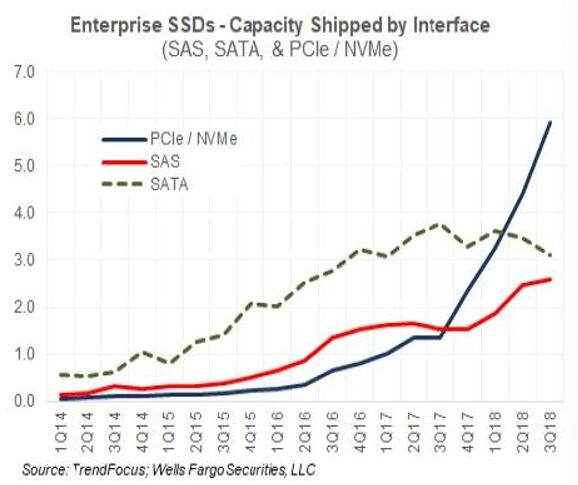

在eSSD部分当中,NVMe成为最受欢迎的接口:

从本季度的情况来看,SATA的使用率正在下降,而SAS的使用量则有所提升。如果NVMe能够在台式机以及笔记本电脑系统中出现,那么其很有可能冲击SATA与SAS类产品的出货量。

三星公司的NVMe产品存储容量出货比例同样最高(52%),其次为占比20%的英特尔,西部数据为7%,SK海力士为6%,而美光仅为1%。余下的14%归于“其它”来源。

第三季度,客户级SSD的收入份额再次由占比38.7%的三星统治,东芝重夺榜眼位置(占比11.3%); 其次为并列第三的西部数据与SK海力士,占比同样为10.1%。美光以7.3%排名第五,英特尔以5%排名第六。余下部分归于“其它”来源。

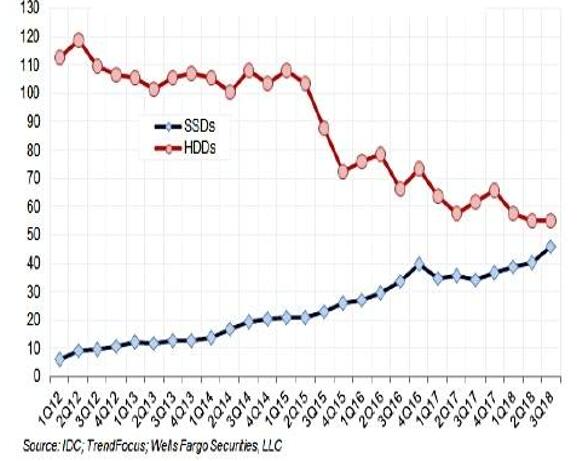

客户端SSD出货单位与HDD出货单位

如果上述图表中表现的趋势切实可信,那么客户端SSD单位出货量将有望超过客户端磁盘驱动器出货量,二者可能会在2019年年内发生交叉,而这一历史性转折将由三星引领。

备注

感谢富国银行高级分析师Aaron Rakers做出的数据整理贡献。

好文章,需要你的鼓励

牛津大学让AI学会“物理直觉“:一个无需看视频就能预测物体运动的神经网络

牛津大学提出PHYSIFORMER,一种扩散变换器模型,通过三维网格顶点轨迹直接在世界坐标空间预测刚性与弹性物体的物理运动,一次性生成全序列轨迹,超越自回归基线。

美国多源电子患者数据采集方法研究综述

随着医疗数据数字化与互操作性的进步,跨机构纵向患者数据的研究应用成为可能。本研究通过对20位领域专家的访谈,识别出8种数据收集方法,涵盖智能手机应用、结构化数据导出、区域/全国研究查询及聚合数据源等。研究发现,各方法均有其优缺点,无单一最优方案。参与者中介交换方式可绕过复杂治理安排,但存在数据缺口;全国性网络尚不支持研究查询。公共政策的持续推进将对该领域发展起关键作用。

奖励模型的“选择困难症“:卡内基梅隆大学与Meta联手发现AI训练中被忽视的隐患

研究发现主流奖励模型对同等质量答案给出差异悬殊的分数,并提出"奖励聚类"算法通过蒙特卡洛随机失活将连续分数离散化,在不重训模型的前提下有效减少AI训练中的奖励作弊现象。