Gartner:2023年全球银行和投资服务业IT支出 预计将达到6521亿美元

根据Gartner公司的预测,2023年全球银行和投资服务业IT总支出将达到6521亿美元,较2022年增长8.1%,其中软件支出将增长13.5%,是增长最快的领域。

Gartner调研显示2023年中国企业增长的三大要素

2023年6月14日 - 在近期举办的2023大中华区高管交流大会上,Gartner发布了2023年度首席执行官(CEO)和业务高管调研结果。

Gartner发布中国企业扩大自身影响力的三大要素

在面临充满变数的经济环境中,中国企业必须应对与影响力息息相关的三大挑战。在近期举办的2023大中华区高管交流大会上,Gartner公布的研究结果显示,这些挑战涉及如何提升IT领导力、确保交付质量以及获取所需的专业IT人才与技能,以确保实现业务成果。

Gartner发布四大塑造云、数据中心和边缘基础设施的未来趋势

在经济充满变数的这一年中,基础设施和运营(I&O)团队需要支持新的技术和工作方式,因此Gartner于近日重点发布影响2023年云、数据中心和边缘基础设施的四大趋势。

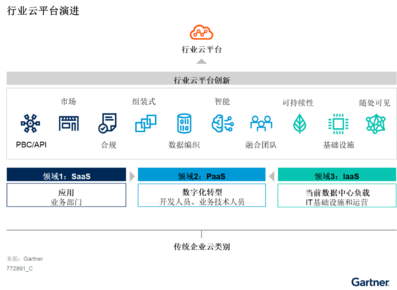

行业云平台推动中国企业进行本地I&O服务战略变革

Gartner研究报告2023重要战略技术趋势:行业云平台介绍了行业云平台(ICP)推动实现行业相关业务成果的方式

Gartner发布四大塑造云、数据中心和边缘基础设施的未来趋势

在经济充满变数的这一年中,基础设施和运营(I&O)团队需要支持新的技术和工作方式,因此Gartner于近日重点发布影响2023年云、数据中心和边缘基础设施的四大趋势。

Gartner发布2023年十大数据和分析趋势

Gartner分析师在Gartner数据和分析峰会上提出了企业和IT领导者必须参与并纳入其数据和分析战略的十大数据和分析趋势。

Gartner:2023年十大政府行业技术趋势

2023年没有给政府领导者和高管任何喘息的机会。全球动荡、地区冲突和地方压力加剧了随数字化转型而来并且有望通过数字化转型解决的巨大挑战,但同时也创造了塑造新一代数字政府的良机。

Gartner:2023年制造业技术和服务提供商重要战略技术趋势

Gartner近期发布了2023年制造业技术和服务提供商(TSP)重要战略技术趋势, TSP产品领导者应据此进行创新并向正在推动2023年现代化进程的制造商交付相关的产品和服务。

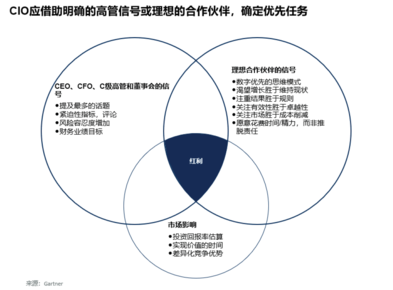

Gartner:中国CIO须调整技术议程,适应新的业务重点

中国的很多CIO并未意识到,企业的业务重点已从营收增长转向利润增长。CIO应深入了解当前的优先任务,确定IT能够产生决定性影响的领域,在不影响未来能力的情况下转换技术投资重点。

中国CIO须调整技术议程,适应新的业务重点

中国的很多CIO并未意识到,企业的业务重点已从营收增长转向利润增长。CIO应深入了解当前的优先任务,确定IT能够产生决定性影响的领域,在不影响未来能力的情况下转换技术投资重点。

Gartner:2023年全球半导体收入预计将减少11%

根据Gartner公司的最新预测,2023年全球半导体收入将下降11.2%。2022年半导体市场收入总额为5996亿美元,较2021年小幅增长0.2%。

Gartner:2023年全球公有云最终用户支出将达近6000亿美元

到2023年,全球最终用户在公有云服务上的支出预计将增长21.7%,达到5973亿美元。