IDC调查显示:Veeam登顶数据保护市场份额榜首,且增长速度最快

根据IDC公布的调查数据,按收入计算,Veeam在数据复制与保护市场领域已经占据最大份额。

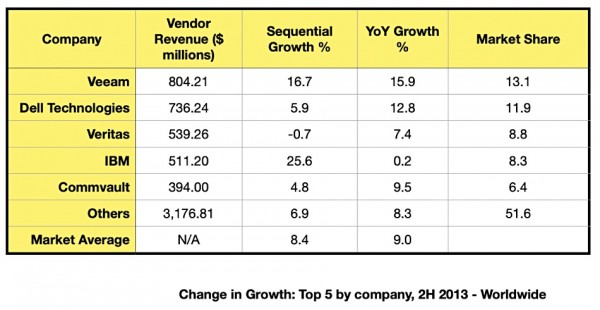

该分析机构向客户公布了此前半年的软件跟踪/数据复制与保护业务调查结果,即2023年下半年报告。Veeam顺利跻身全球前五大厂商,同时给出其增长变化数据。具体结果相当亮眼:Veeam在总收入、增长速度和市场份额方面全部位列第一。下面来看该公司在伦敦新闻发布会上提交的表格:

IDC分析师表示,所谓“软件跟踪”业务涵盖数据保护与恢复软件、数据复制服务以及公有云服务等市场领域。

通过初步观察,可以发现这部分市场仍然高度分散。作为榜单头名,Veeam的市场份额也不过刚刚超过八分之一。这是由于备份流程与文件格式往往高度专有且“粘性”极强,因此市场天然趋于分散。Veeam的市场份额仅领先第二名戴尔1.2%,且年同比增长速度力压其他四位竞争对手(注意,并非按半年期计算)。如果按半年计算,IBM将以25.6%的增幅实现反超。但IBM的全年同比增长率仅为0.2%。

通过收购Veritas的相当一部分数据保护业务(并非全部),Cohesity有望在2024年底交易完成时跃居前五名。但Veeam对此仍信心满满,表示哪怕Cohesity加上相当一部分Vertias业务,也仍不足以撼动其市场份额的头把交椅。

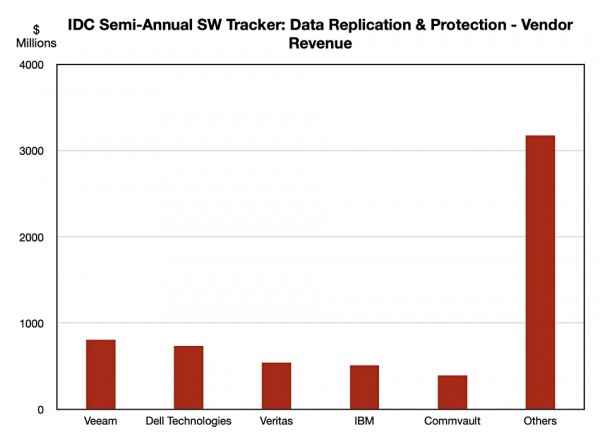

我们依此表绘制出了各数据保护厂商的收入对比图:

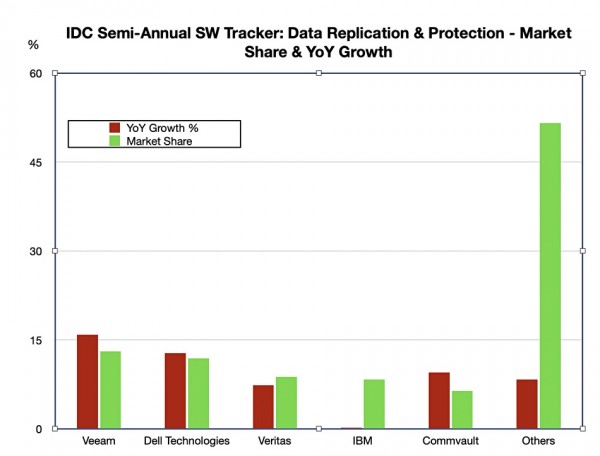

从以上图表中可以明显看出,没有哪家供应商占据绝对领先的地位。我们还整理出以下市场份额与年同比增长率图:

位列前两名的Veeam与戴尔,再加上Commvault,其增长率均高于所掌握的市场份额;而Vertias的增长率则略低于其市场份额。至于IBM,几乎没有任何增长。目前领先的Veeam与戴尔拥有最快的份额增长速度,估计将在明年进一步扩大对IBM和Commvault的依靠优势。我们无从判断Veritas与Cohesity合并后的业务增长率,所以这里暂且按下不表。

从现在到2025年底,数据保护/网络安全市场很可能会出现另一波收购兼并潮。传统供应商可能会与技术新贵(例如HYCU、Clumio或者Druva等)联合以提高自身市场份额,在加快争夺持续增长的市场空间的同时,为企业客户提供更广泛的本地与公有云SaaS业务覆盖范围。设想一下,如果IBM和Commvault等老牌供应商与HYCU、Clumio、OwnBackuo或者Keepit等新兴势力结合,将给行业格局带来怎样的影响。

在如今这个勒索软件横行无忌且愈发频繁的时代,企业肯定希望能跟大型数据保护+安全供应商多亲多近,享受这些供应商为其面临风险的数据资产提供的广泛业务覆盖。相比之下,几乎或者根本没有能力协调数据保护及安全覆盖范围的供应商将逐渐边缘化,无法适应新阶段企业客户们提出的抵御未知安全风险的刚性需求。

好文章,需要你的鼓励

OpenAI在版权诉讼中疑因隐瞒证据遭遇重大危机

OpenAI在与多家新闻机构的版权诉讼中陷入困境。以《纽约时报》为首的原告指控OpenAI在长达两年时间里向法庭撒谎,刻意隐瞒其已对ChatGPT日志进行大规模搜索的事实。据悉,OpenAI实际上已拥有包含1000万和7800万条记录的日志样本,并曾用于研究版权内容过滤器,却对外声称无法进行此类搜索。原告据此提出制裁动议,要求法院追责。OpenAI则否认相关指控,坚称其立场基于合理使用原则。

当AI学会“挑剔“:斯坦福与伯克利联手打造的智能验证框架,让AI自己检验自己的答案

斯坦福与UC伯克利提出LLM-as-a-Verifier框架,通过提取AI模型内部概率分布生成连续评分,在代码、机器人、医疗领域均达到最优性能,且无需额外训练。

外科医生远程操控人形机器人,完成全球首例活猪手术

美国加州大学圣地亚哥分校研究团队在《自然》期刊发表研究成果:外科医生通过远程操控宇树G1仿人机器人,成功完成两例活体猪胆囊切除手术,创下全球首例。与造价数十至数百万美元的达芬奇手术机器人相比,仿人机器人成本更低、体积更小,未来有望部署于农村、战地乃至太空等资源匮乏的医疗场景。但目前仍存在需频繁重新校准、机械臂活动范围受限等挑战。

字节跳动Seed团队发现:AI智能体学习新任务的速度,正以每三个月翻倍的惊人节奏增长

字节跳动Seed团队发现AI智能体在真实环境中学习的进步曲线精确遵循对数S形规律,R?达0.998,且前沿模型的学习速度每三个月翻倍。

2024

04/24

10:34

分享

点赞

OpenAI在版权诉讼中疑因隐瞒证据遭遇重大危机

外科医生远程操控人形机器人,完成全球首例活猪手术

OpenAI发布ChatGPT Work:AI助手可连续工作数小时

欧盟向Meta施压:关闭自动播放和无限滚动,否则面临巨额罚款

世界模型的潜力与局限:它真的能模拟一切吗?

苹果起诉OpenAI:前员工利用系统漏洞窃取商业机密

如何利用开源AI智能体实现工作流程自动化

Cloudzy 云服务评测:VPS 性能与体验全面解析

这款PCIe插卡内置38核至强处理器与64GB内存,堪称完整服务器

是否该为企业招募数字员工?AI 智能体团队搭建全指南

AI赋能自主机器人:从工厂走向家庭的未来图景

数据中心能源需求威胁特朗普"美国制造"计划