VMware与Nutanix仍然主导HCI市场

在经历了三个季度的空白之后,IDC终于再次发布超融合系统供应商的收入和市场份额数据。最新结果跟2020年底到2021年第三季度以来的数据变化不大,VMware继续在收入和市场份额方面遥遥领先(9.823亿美元,占比41.5%),其次是Nutanix(5.812亿美元,占比24.6%),与接下来的华为、思科和HPE拉开了明显差距。

超融合基础设施(HCI)系统,也被称为带存储服务器,强调将计算、网络和存储硬件同管理程序软件相结合,直接提供完整的横向扩展系统,以便客户可以灵活添加HCI节点以完成扩展。管理程序软件会将跨各个节点的存储资源聚合至服务器或虚拟SAN当中。

下面来看IDC公布的数据表格:

由于IDC仅发布各季度排名前五的供应商数据,所以部分厂商的数字并不完整。要查看所有信息,须付费购买这份统计报告。

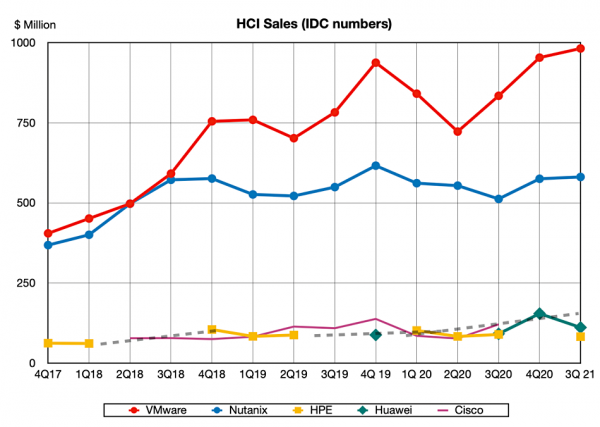

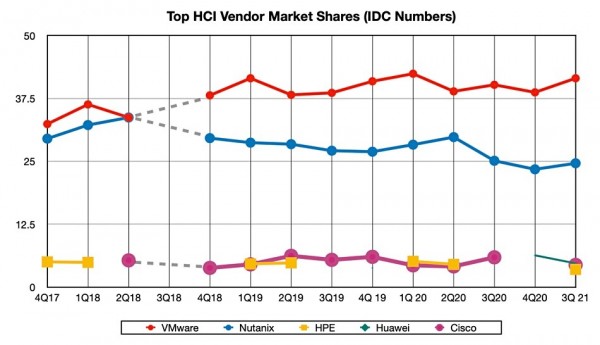

前文提到,由于几个季度未公布数据,所以我们无法从IDC的报告中了解到自2021年第三季度以来的市场变化。下图为此前公布的收入与市场份额变化趋势:

自2020年第四季度以来,各家厂商的位置几乎没有任何变化。VMware仍然凭借vSAN占据主导地位。整个HCI市场在截至2021年第三季度的前一整年内增长了14.3%,VMware vSAN的收入超越大盘增长了17.7%,Nutanix则增长了13.4%。华为在此期间以21.6%的涨幅取得领先。

截至2021年第三季度,思科HCI的销售额在此前一年内下降了14%,而且几乎没有迹象表明其在之后未统计期间能够重获增长。HPE的销售额同期下降7.7%,市场份额由2020年第二季度的4.5%下降到了2021年第三季度的3.5%。

其他供应商在2021年第三季度共占据21.3%的市场份额,基于与Nutanix持平。

总体来看,超融合基础设施是一个稳定且成熟的市场。VMware的vSAN以每季度近10亿美元的成绩单稳居领先地位,Nutanix以略高于5亿美元的水平位列第二,接下来三位选手季度收入基本都在1亿美元上下。预计接下来一段时间市场格局不会出现太大变化。

好文章,需要你的鼓励

Glean年收入突破3亿美元,削减AI成本成核心卖点

企业AI搜索公司Glean宣布年度经常性收入(ARR)达3亿美元,较15个月前的1亿美元增长三倍。尽管谷歌、微软、OpenAI等科技巨头纷纷入局企业AI搜索市场,Glean凭借"上下文图谱"技术深度理解企业业务需求,并帮助客户显著降低AI计算成本。该公司提供按用量计费和混合定价两种模式,客户涵盖Databricks、Reddit、Pinterest及三星等企业。Glean上轮融资后估值达72亿美元。

香港中文大学与MiniMax联手破解AI图像描述的“说多错多、说少漏多“困局

香港中文大学与MiniMax提出ClaimDiff-RL框架,将图像描述的AI训练从整体打分升级为逐条核查,有效解决了传统方式导致AI"少说保平安"的问题,同时在多项基准测试上超越Gemini-3-Pro-Preview。

蓝色起源“新格伦“火箭在佛罗里达测试中发生爆炸

杰夫·贝索斯旗下的蓝色起源公司在佛罗里达卡纳维拉尔角进行静态点火测试时,新格伦重型火箭发生爆炸。这是美国历史上最大规模的火箭爆炸之一,也是蓝色起源公司遭遇的最严重失败。所有人员安全,但该事故可能导致新格伦火箭项目长期暂停。此前该火箭已成功完成三次发射,并实现了助推器回收和重复使用。

NTU、HKU等多所顶校联手,让AI同时“多角度看片“——视频理解的并行探针革命

ParaVT是一个由南洋理工等多校联合提出的并行视频工具调用框架,通过让AI同时分析多段视频并引入PARA-GRPO算法解决训练中的格式崩溃与工具跳过问题,在六项长视频理解测试中平均提升约7.9%。

2023

01/10

11:27

分享

点赞

Glean年收入突破3亿美元,削减AI成本成核心卖点

蓝色起源"新格伦"火箭在佛罗里达测试中发生爆炸

智能体AI正在重塑企业架构与Token经济学

堪培拉理工学院如何借助技术革新重塑课堂教学体验

Gemma 4携手Arm:优化端侧AI,加速移动应用体验

制药公司与初创企业如何携手推动AI落地

《星球大战》导演盛赞生成式AI:电影制作的革命性工具

Salesforce借助Informatica布局企业级无头数据管理架构

几乎所有M5 MacBook Air配置现在都降价近200美元

大模型评测风向变了,Testin云测如何构建企业级AI质量标尺?

因民事养老金管理失误,英国政府拒绝向Capita授予5.63亿英镑合同

YouTube提升AI生成视频标签的显示效果