IDC:第三季度全球企业外部OEM存储系统收入继续疲软 中国表现突出

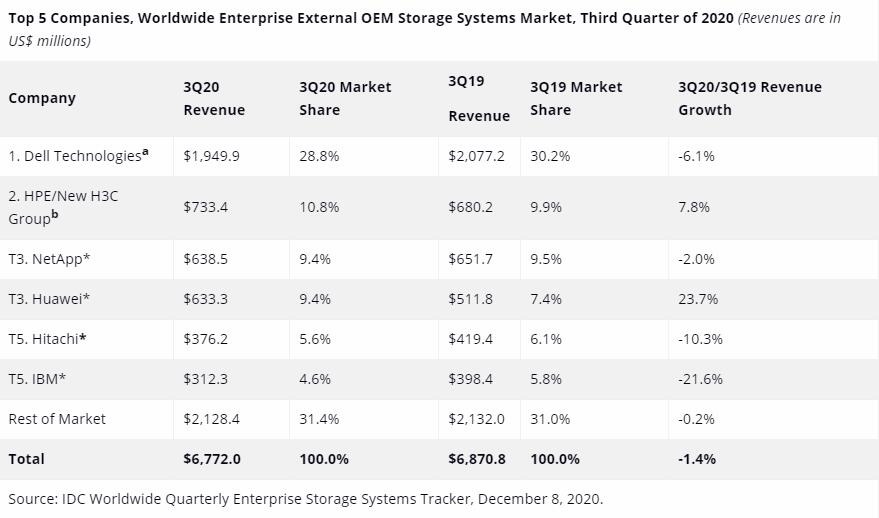

根据IDC全球企业存储季度追踪报告显示,2020年第三季度企业外部OEM存储系统全球收入同比减少1.4%至近68亿美元,出货量存储总容量同比增长9.6%至18.9 EB。

该季度,直接面向超大规模数据中心销售的ODM厂商收入同比增长8.7%至64亿美元,出货容量同比增长41.4%至74.5 EB。市场总出货容量(外部OEM + ODM Direct +基于服务器的存储)增长了31.8%,达到129.8 EB。

IDC基础设施平台和技术研究分析师Greg Macatee表示:“2020年第三季度由于全球新冠病毒大流行带来影响,外部存储系统市场继续面临不利因素。从地区来看,中国外部OEM市场表现优于全球其他地区,同比增长21.2%。直接面向超大规模数据中心客户销售产品的ODM供应商(即ODM Direct)再次成为市场亮点,主要驱动力来自于协作工具和内容交付网络,因为在传统企业级ODC Direct基础设施之外,消费者对这些能够在家使用的设备是有需求的。”

企业外部OEM存储系统厂商结果

该季度戴尔是最大的外部企业存储系统厂商,占全球收入的28.8%。HPE/新华三集团以10.8%的份额位列第二。NetApp和华为分别以9.4%和9.4%的市场份额并列*第三。日立和IBM并列第五,市场份额分别为5.6%和4.6%。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

表格

闪存存储系统市场亮点

该季度全闪存阵列(AFA)的市场收入为27亿美元,同比增长0.5%。混合闪存阵列(HFA)的市场收入接近28亿美元,同比减少了0.7%。

外部存储系统区域市场亮点

从地区来看,中国的存储收入同比增长21.2%,日本同比减少4.4%,欧洲、中东和非洲地区减少4.8%,美国减少5.5%,亚太地区(不包括日本和中国)减少7.5%,加拿大减少9.4%,拉丁美洲减少14.8%。

来源:IDC

好文章,需要你的鼓励

企业AI应用的四个关键策略:从随机试验到深度整合

多数企业已从AI试点阶段转向可重复、可衡量的业务实践。Walgreens通过建立AI卓越中心实现有序创新,FMOL Health将ROI扩展到医生和患者满意度等非财务指标,Steelcase通过数据治理委员会建立AI信任框架,ZoomInfo让员工自主构建AI智能体实现人机协作。这些经验表明,成功的AI战略需要在创新与治理、自动化与人工判断之间找到平衡。

当AI遇到散点图:Feedzai团队首次揭秘机器如何“读懂“数据可视化

Feedzai团队首次系统评估了AI模型理解散点图的能力,创建了包含18,000张图表的大规模数据集。测试十个先进AI模型发现,在简单计数任务中部分模型准确率超90%,但精确定位任务表现不佳,准确率多在50%以下。研究还发现图表设计对AI性能有轻微影响,为AI辅助数据分析提供了重要参考。

Stream Ring:这枚智能戒指能悄悄记录你的想法

Sandbar公司推出Stream Ring智能戒指,专为随时记录灵感而设计。用户只需轻触戒指并轻声说话,即可将想法转录为笔记。该产品采用个性化数字语音技术,创造如自言自语般的体验。不同于传统AI助手,Stream Ring专注于认知扩展而非替代思考。产品配备全天候电池,支持私密范围内的语音识别。银色版售价249美元,金色版299美元,计划2026年夏季发货。

机器人也能“货比三家“:KAIST团队让视觉语言机器人学会在关键时刻做出最精准选择

KAIST研究团队开发出MG-Select系统,首次让视觉语言机器人具备"货比三家"的决策能力。该系统通过生成多个行动候选方案并利用内部评估机制选择最优解,无需额外外部验证系统。在真实世界测试中,机器人精确操作成功率提升28%-35%,某些任务改进达168%,为机器人在医疗、制造等高精度应用领域的发展奠定重要基础。

2020

12/11

09:32

分享

点赞

Stream Ring:这枚智能戒指能悄悄记录你的想法

Alphabet正转变策略:将"登月项目"作为独立公司推向市场

企业构建可信赖AI为何如此关键

软件定义车辆的网络安全:实现安全出行五项措施

北大团队揭秘AI大脑的"纠结症":当视觉和文字打架时,多模态模型如何做选择

企业AI就绪安全网络架构,你跟上了吗?

定价17999元!abee AI Station 395 Max迷你液冷AI工作站今天开售!

亚马逊对战Perplexity:商业未来之争正式打响

东芝发布24TB容量S300 AI视频监控硬盘

Hitachi Vantara发布iQ Studio智能体构建平台

Snowflake大举推进智能体AI功能建设

软银与OpenAI在日本成立合资公司,AI投资呈现循环模式