IDC:第一季度全球融合系统市场同比增长4.5%

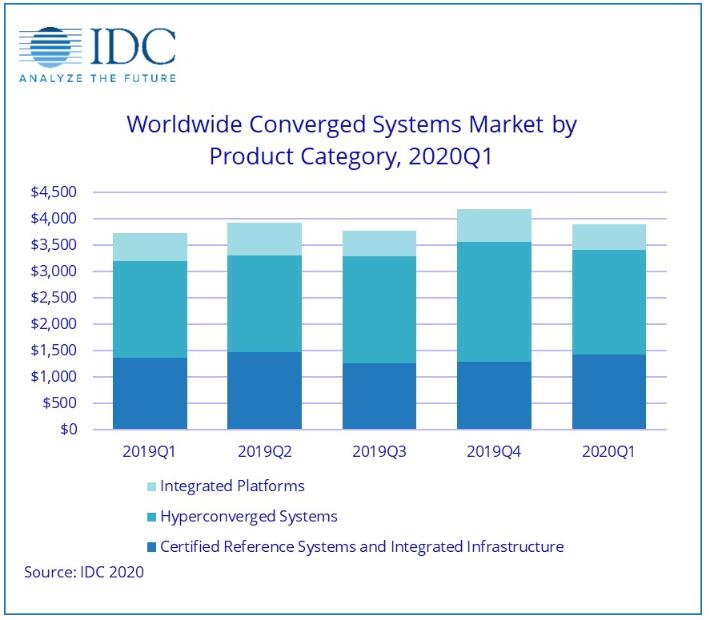

根据IDC全球融合系统季度追踪报告显示,2020年第一季度全球融合系统市场收入同比增长4.5%至39亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“2020年第一季度整个融合系统市场在艰难的宏观环境中表现出了弹性。企业不断寻求利用软件定义基础设施的优势,推动超融合系统市场继续扩大规模,同时认证参考系统和集成基础设施细分市场实现了自2019年第二季度以来的最高增长,而这主要是受到了那些配置丰富的平台强劲销售表现的推动,这种平台可以满足医疗和电信等行业工作负载的苛刻要求。”

融合系统细分市场

IDC的融合系统领域分为三个细分市场:认证参考系统及集成基础架构、集成平台以及超融合系统。该季度,认证参考系统和集成基础设施市场收入超过14亿美元,同比增长4.4%,占所有融合系统收入的36.8%。集成平台的销售额同比下滑8.7%,收入为4.78亿美元,占融合系统市场总收入的12.3%。超融合系统的销售额同比增长8.3%,收入达到20亿美元,占整个融合系统市场总收入的50.9%。

IDC以两种方法对超融合系统市场中的技术厂商进行排名:按超融合解决方案品牌进行排名,或者按提供核心超融合功能软件的厂商进行排名。第一张表格显示了按市场品牌排名的情况,第二张表格显示了按超融合软件厂商排名的情况。表格中的数据涵盖所有软件和硬件,最后汇总为整体市场规模。

就超融合系统市场的品牌而言:戴尔是最大的厂商,收入为6.663亿美元,所占份额为33.6%。Nutanix的品牌硬件收入为2.60亿美元,占超融合基础设施市场总收入的13.1%。HPE位列第三,收入为1.187亿美元,份额为6.0%。

注:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

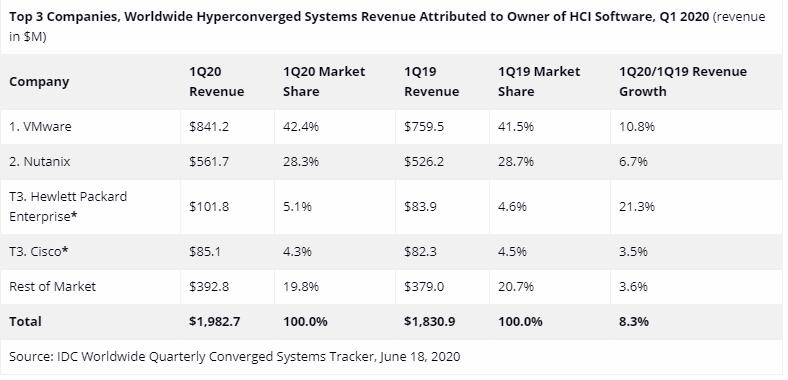

从该市场的软件所有权角度来看,运行VMware软件的超融合系统在该季度的总收入为8.412亿美元,占整个市场的42.4%。运行Nutanix超融合软件的系统在该季度的厂商收入为5.617亿美元,占整个市场的28.3%。这两个金额均代表所售超融合基础设施硬件、超融合基础设施软件和系统基础设施软件的价值,和硬件品牌无关。由于硬件销售是一个重要因素,因此不应该认为该图表仅反映或者完全反映了各厂商的整体软件表现。

注:

* 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

好文章,需要你的鼓励

瑞典银行与政府联手加强国家网络安全防护体系

瑞典央行与金融机构及国家安全部门深化合作,共同应对网络威胁。今年5月,瑞典遭遇大规模分布式拒绝服务攻击,政府和金融机构受到严重冲击。总理克里斯特松承诺增加资金支持,建立更强大的公私合作伙伴关系。央行将举办第二届在线网络安全挑战峰会,鼓励金融机构提升网络安全能力。瑞典金融协会敦促建立危机管理机制,与国家网络安全中心等机构协调配合。

ByteDance推出Seedream 4.0:AI图像生成的新纪元,一秒生成4K图片的超级引擎

字节跳动发布Seedream 4.0多模态图像生成系统,实现超10倍速度提升,1.4秒可生成2K高清图片。该系统采用创新的扩散变换器架构,统一支持文字生成图像、图像编辑和多图合成功能,在两大国际竞技场排行榜均获第一名,支持4K分辨率输出,已集成至豆包、剪映等平台,为内容创作带来革命性突破。

5个强大ChatGPT指令快速减轻工作压力

工作压力源于大脑储存混乱而非系统。本文介绍5个ChatGPT提示词,帮你将工作压力转化为结构化行动:优先级排序任务清单、快速撰写专业邮件回复、从冗长文档中提取关键信息、生成问题解决方案、高效准备会议内容。通过系统化处理工作事务,将分散的精力转为专注执行,让大脑专注于决策而非重复劳动。

AI系统透明度新突破:红帽团队提出智能安全卡让AI系统更可信

红帽公司研究团队提出危险感知系统卡(HASC)框架,为AI系统建立类似"体检报告"的透明度文档,记录安全风险、防护措施和问题修复历史。同时引入ASH识别码系统,为AI安全问题建立统一标识。该框架支持自动生成和持续更新,与ISO/IEC 42001标准兼容,旨在平衡透明度与商业竞争,建立更可信的AI生态系统,推动行业协作和标准化。

2020

06/22

09:56

分享

点赞

IDC报告,深信服在2025年上半年位居中国超融合市场、中国全栈超融合市场第一

PTC 推出全新服务全生命周期管理 AI 解决方案,助力现场服务和服务供应链现代化

瑞典银行与政府联手加强国家网络安全防护体系

5个强大ChatGPT指令快速减轻工作压力

英伟达DGX Spark:小巧超算处理大模型的新选择

美中AI竞争升级:美国巨额交易对战中国开源策略

微软租用Nscale葡萄牙AI数据中心扩增算力

SAP调研显示:中国企业AI投资回报率将达34%

Oracle推出AI数据库26ai版本和自主AI湖仓平台

数字化转型共同主导效果更佳,但需要正确方式

沃尔玛与OpenAI合作推出ChatGPT智能购物功能

全球云市场接近千亿美元,新兴云服务商激增200%