IDC:2019年第三季度全球融合系统市场同比增长3.5%

根据IDC全球融合系统季度报告显示,2019年第三季度全球融合系统市场收入同比增长3.5%至37.5亿美元。

IDC基础架构平台和技术研究经理Sebastian Lagana表示:“尽管数据中心基础设施整体环境充满挑战,但融合系统市场仍将保持增长。特别是,超融合系统的软件定义特性,以及易于集成到与本地无关的环境中,让厂商可以很好地把超融合解决方案定位为面向混合多云环境的理想框架,从而让市场对超融合系统的需求保持的稳定的水平。”

融合系统细分市场

IDC将融合系统市场分为三个部分:认证参考系统与集成基础设施、集成平台、超融合系统。2019年第三季度,认证参考系统与集成基础设施市场收入约为12.6亿美元,同比减少8.4%,占融合系统总收入的33.7%。该季度集成平台销售额同比减少13.9%至4.75亿美元,占融合系统总收入的12.6%。超融合系统销售收入同比增长18.7%至20.2亿美元,占融合系统总收入的53.7%。

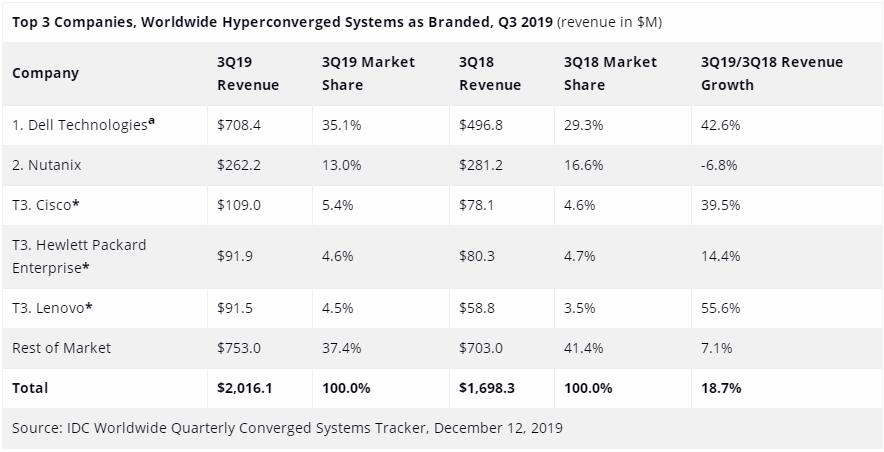

IDC通过两种方法对超融合系统市场中的技术供应商进行排名:通过超融合解决方案的品牌或提供核心超融合功能的软件所有者。

从超融合系统市场品牌角度来看,戴尔是该季度最大的供应商,收入为7.084亿美元,占超融合市场总额的35.1%。Nutanix自己品牌的硬件收入为2.622亿美元,占超融合市场总额的13.0%。思科、HPE和联想并列第三,收入分别为1.09亿美元、9190万美元和9150万美元,市场份额分别为5.4%、4.6%和4.5%。

注释:

戴尔代表着戴尔与EMC在所有显示季度中的销售预算。

*在全球融合系统市场,当多个或更多厂商之间的收入份额等于小于1%的时候,IDC识别这些厂商位于并列位置。

从该市场的软件所有权角度来看,该季度VMware超融合软件的系统收入为7.762亿美元,占整个市场的38.0%。运行Nutanix超融合软件的系统收入为5.492亿美元,占整个市场的27.2%。这两项金额均代表所有超融合硬件、软件和系统基础设施软件销售额,无论在硬件层面上使用的是什么品牌。

注释:

戴尔代表着戴尔与EMC在所有显示季度中的销售预算。

*在全球融合系统市场,当多个或更多厂商之间的收入份额等于小于1%的时候,IDC识别这些厂商位于并列位置。

好文章,需要你的鼓励

亚马逊与OpenAI签署380亿美元英伟达芯片供应协议

亚马逊云服务部门与OpenAI签署了一项价值380亿美元的七年协议,为ChatGPT制造商提供数十万块英伟达图形处理单元。这标志着OpenAI从研究实验室向AI行业巨头的转型,该公司已承诺投入1.4万亿美元用于基础设施建设。对于在AI时代竞争中处于劣势的亚马逊而言,这项协议证明了其构建和运营大规模数据中心网络的能力。

Meta发布CWM:让AI代码生成更像真正的程序员思考

Meta FAIR团队发布的CWM是首个将"世界模型"概念引入代码生成的32亿参数开源模型。与传统只学习静态代码的AI不同,CWM通过学习Python执行轨迹和Docker环境交互,真正理解代码运行过程。在SWE-bench等重要测试中表现卓越,为AI编程助手的发展开辟了新方向。

通过核能推动数据中心增长

当今最大的AI数据中心耗电量相当于一座小城市。美国数据中心已占全国总电力消费的4%,预计到2028年将升至12%。电力供应已成为数据中心发展的主要制约因素。核能以其清洁、全天候供电特性成为数据中心运营商的新选择。核能项目供应链复杂,需要创新的采购模式、标准化设计、早期参与和数字化工具来确保按时交付。

卡内基梅隆大学提出“繁荣-崩溃“现象:用陈旧数据训练AI语言模型到底能走多远?

卡内基梅隆大学研究团队发现AI训练中的"繁荣-崩溃"现象,揭示陈旧数据蕴含丰富信息但被传统方法错误屏蔽。他们提出M2PO方法,通过改进数据筛选策略,使模型即使用256步前的陈旧数据也能达到最新数据的训练效果,准确率最高提升11.2%,为大规模异步AI训练开辟新途径。

2019

12/13

10:24

分享

点赞

通过核能推动数据中心增长

微软将在阿联酋投资79亿美元大幅扩展AI数据中心容量

苹果计划使用Google定制版Gemini AI为Siri提供动力

现代芯片设计为何及如何实现自动化

AI就绪阶段,企业IT管理的秘密你知道几个?

Cloudera 被独立分析机构评为2025年数据架构平台领导者

亚马逊云科技与OpenAI宣布达成多年战略合作

IEEE全球调查预测:AI创新以闪电速度推进,Agentic AI将于2026年在消费者中实现大众化普及

微软152亿美元投资阿联酋,将海湾国家打造为美国AI外交试验场

OpenAI与AWS签署380亿美元协议,计算资源合作超越微软独家地位

Lambda与微软签署数十亿美元AI基础设施协议

思科发布边缘AI设备和软件解决方案