IDC:2017年第三季度全球企业存储市场增长14%

IDC全球企业存储系统季度追踪报告显示,2017年第三季度全球企业存储系统工厂收入同比增长14%,达到118亿美元,出货量同比增长22.4%达到72.5EB。直接面向超大规模数据中心进行售卖的ODM厂商收入加速增长,这部分市场同比增长54.8%达到27亿美元。基于服务器的存储销售增长了8.7%,收入35亿美元。外部存储系统仍然是最大的细分市场,56亿美元的销售额代表着同比增长了4.1%。

IDC企业存储研究经理Liz Conner表示:“2017年第三季度企业存储市场取得了积极的成绩,实现了强劲的同比增长,并在几年内实现了两位数的增长。全闪存、软件定义、融合/超融合系统仍然是传统存储厂商的推动力。同时,超大规模数据中心再次看到以事件为驱动的存储需求,使得这部分市场在第三季度实现了强劲的增长。”

2017年第三季度企业存储系统市场的厂商结果

该季度HPE/新华三集团在全球企业存储系统市场排名第一,份额为20.2%。戴尔位列第二,份额为18.8%。NetApp位列第三,份额为6%。IBM和日立并列第四,份额分别为4.3%和4%。作为一个整体,直接面向超大规模数据中心售卖的原始设计制造商(ODM)的存储系统销售额占到了全球支出的22.7%。

注释:

由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

HPE/新华三季度包括在2017年4月收购的Nimble。

戴尔代表着戴尔与EMC的合并收入。

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

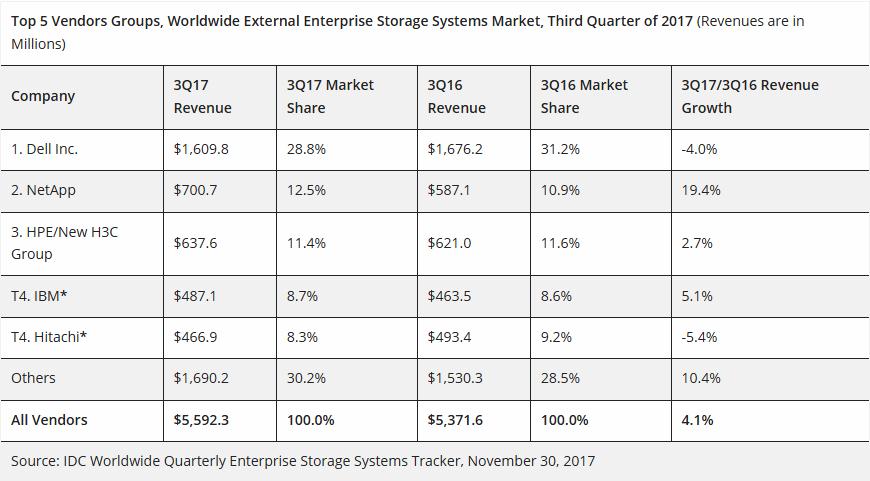

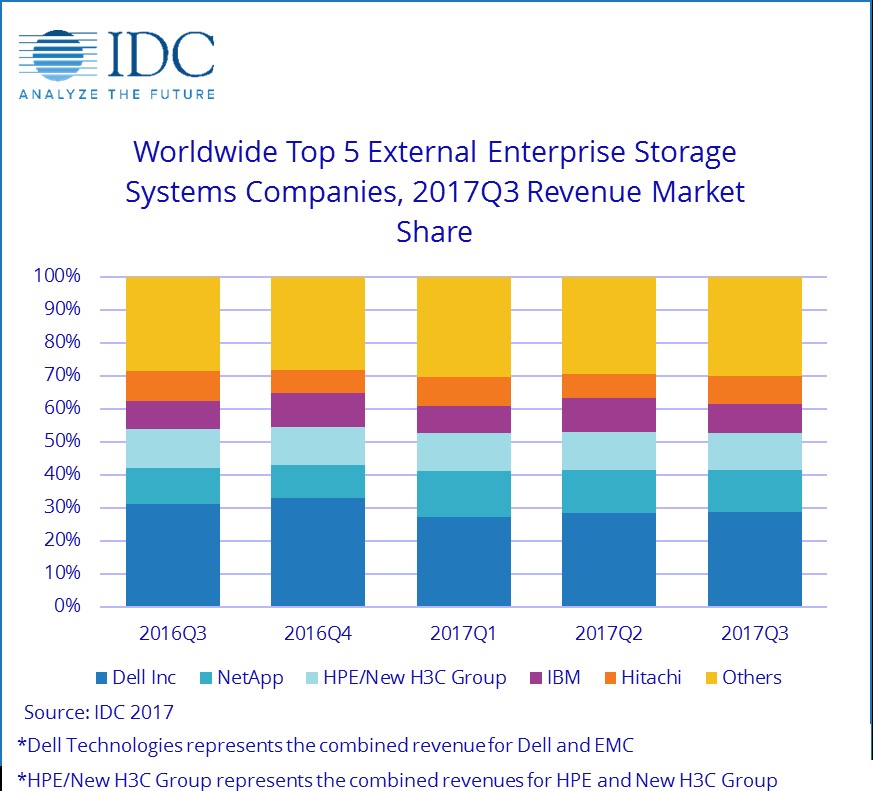

2017年第三季度外部企业存储系统厂商结果

该季度戴尔是最大的外部企业存储系统提供商,在全球收入中占比28.8%。NetApp和HPE位列第二、第三,市场份额分别为12.5%和11.4%。IBM和日立以并列位置跻身前五,份额分别为8.7%和8.3%。

注释:

由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

HPE/新华三季度包括在2017年4月收购的Nimble。

戴尔代表着戴尔与EMC的合并收入。

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

闪存存储系统亮点

该季度全闪存市场收入为16亿美元,同比增长38.1%。混合闪存细分市场仍然是整体市场中一个重要的组成部分,收入达到23亿美元,在整体市场中占比19.1%。

好文章,需要你的鼓励

IT支出预测似过于乐观,生成式AI浪潮未能撑起销量

关注IT支出的朋友可能发现一个悖论:用于支持生成式AI的基础设施开销正在迅速提升,英伟达收入与利润两路狂飙的现实已经清楚证明了这一点。然而数据中心硬件层面的总支出并没有发生太大变化,且目前来看支出的主要增长点将集中在服务领域,其更多是为了减轻其他类型的工作、而非指望生成式AI独力支撑起销售预期。

AI技术为帕金森病找到新的潜在治疗方法

一种基于人工智能(AI)的新策略正显著加快为帕金森病发现潜在新药的速度。这项发表在《自然化学生物学》杂志上的研究,可能意味着帕金森病新疗法将更快进入临床阶段并与患者见面。

AI科技正在影响医学成果的开发、部署与使用方式

如今的医生们仍背负着很多沉重且劣质的技术债务,这些技术不仅没有积极作用、甚至不能算是有价值的资产。我们绝不能让这样的情况重演,特别是不能在AI时代下重演。为此,美国医学会于2023年11月发布了一套AI开发、部署与使用原则,旨在回应我们从医生和公众那里收集到的担忧和疑虑。

2017

12/02

19:18

分享

点赞

中国在线反欺诈市场代表性厂商,瑞数信息再获IDC认可

类比半导体EF1048Q:革新汽车配电保护,引领智驾新趋势

IBM专家观点:保险业面临“新质”大考,打造弹性、敏捷的IT架构是转型关键

IBM发布2024年第一季度业绩报告:软件业务加速增长,利润和现金流延续强劲表现

IT支出预测似过于乐观,生成式AI浪潮未能撑起销量

联想王立平:联想全新升级“4311”合作伙伴战略,持续践行合作共赢战略

AI技术为帕金森病找到新的潜在治疗方法

HPE发布全新物联网优化的Wi-Fi 7接入点

AI科技正在影响医学成果的开发、部署与使用方式

更易管理的商用PC非戴尔莫属

聚力同行 共绘蓝图 | 新华三亮相WAA春季论坛,探寻WLAN发展新路径

Gartner预测到2027年,80%因成本原因而采用数据与分析云服务的企业将无法实现预期投资回报率