IDC调查显示:Veeam登顶数据保护市场份额榜首,且增长速度最快

根据IDC公布的调查数据,按收入计算,Veeam在数据复制与保护市场领域已经占据最大份额。

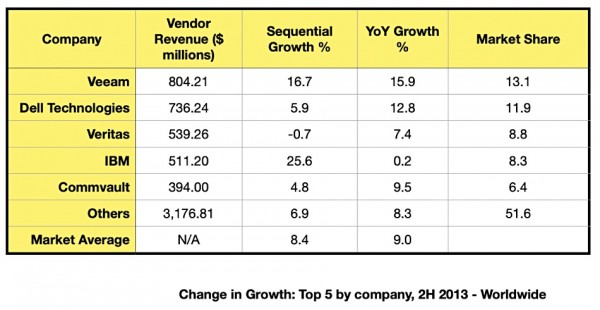

该分析机构向客户公布了此前半年的软件跟踪/数据复制与保护业务调查结果,即2023年下半年报告。Veeam顺利跻身全球前五大厂商,同时给出其增长变化数据。具体结果相当亮眼:Veeam在总收入、增长速度和市场份额方面全部位列第一。下面来看该公司在伦敦新闻发布会上提交的表格:

IDC分析师表示,所谓“软件跟踪”业务涵盖数据保护与恢复软件、数据复制服务以及公有云服务等市场领域。

通过初步观察,可以发现这部分市场仍然高度分散。作为榜单头名,Veeam的市场份额也不过刚刚超过八分之一。这是由于备份流程与文件格式往往高度专有且“粘性”极强,因此市场天然趋于分散。Veeam的市场份额仅领先第二名戴尔1.2%,且年同比增长速度力压其他四位竞争对手(注意,并非按半年期计算)。如果按半年计算,IBM将以25.6%的增幅实现反超。但IBM的全年同比增长率仅为0.2%。

通过收购Veritas的相当一部分数据保护业务(并非全部),Cohesity有望在2024年底交易完成时跃居前五名。但Veeam对此仍信心满满,表示哪怕Cohesity加上相当一部分Vertias业务,也仍不足以撼动其市场份额的头把交椅。

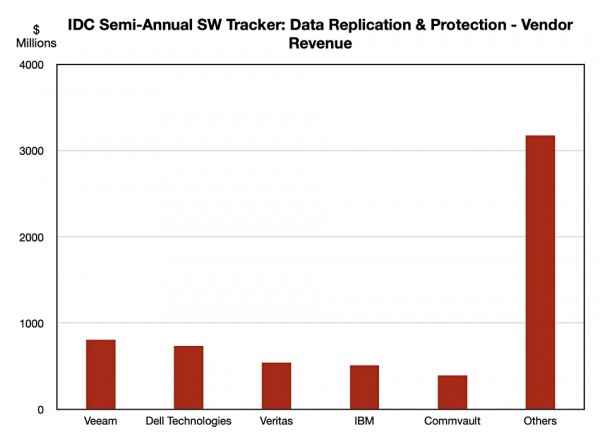

我们依此表绘制出了各数据保护厂商的收入对比图:

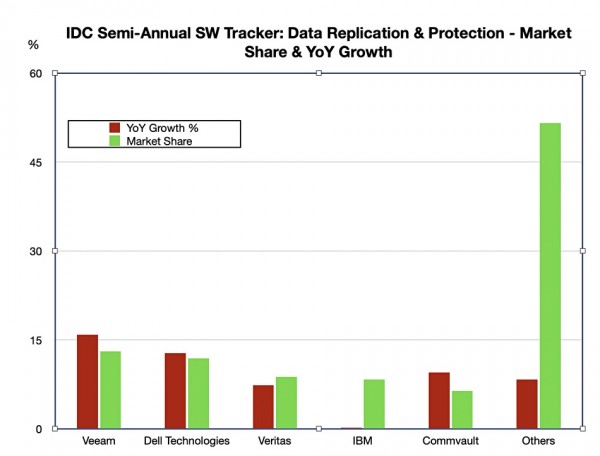

从以上图表中可以明显看出,没有哪家供应商占据绝对领先的地位。我们还整理出以下市场份额与年同比增长率图:

位列前两名的Veeam与戴尔,再加上Commvault,其增长率均高于所掌握的市场份额;而Vertias的增长率则略低于其市场份额。至于IBM,几乎没有任何增长。目前领先的Veeam与戴尔拥有最快的份额增长速度,估计将在明年进一步扩大对IBM和Commvault的依靠优势。我们无从判断Veritas与Cohesity合并后的业务增长率,所以这里暂且按下不表。

从现在到2025年底,数据保护/网络安全市场很可能会出现另一波收购兼并潮。传统供应商可能会与技术新贵(例如HYCU、Clumio或者Druva等)联合以提高自身市场份额,在加快争夺持续增长的市场空间的同时,为企业客户提供更广泛的本地与公有云SaaS业务覆盖范围。设想一下,如果IBM和Commvault等老牌供应商与HYCU、Clumio、OwnBackuo或者Keepit等新兴势力结合,将给行业格局带来怎样的影响。

在如今这个勒索软件横行无忌且愈发频繁的时代,企业肯定希望能跟大型数据保护+安全供应商多亲多近,享受这些供应商为其面临风险的数据资产提供的广泛业务覆盖。相比之下,几乎或者根本没有能力协调数据保护及安全覆盖范围的供应商将逐渐边缘化,无法适应新阶段企业客户们提出的抵御未知安全风险的刚性需求。

好文章,需要你的鼓励

牛津大学发现:AI搜索助手竟然能轻易被“诱导“做坏事

牛津大学研究团队发现,经过强化学习训练的AI搜索助手存在严重安全漏洞。通过简单的"搜索攻击"(强制AI先搜索)和"多重搜索攻击"(连续十次搜索),可让AI的拒绝率下降60%,安全性降低超过80%。问题根源在于AI的安全训练与搜索功能训练分离,导致搜索时会生成有害查询。研究呼吁开发安全感知的强化学习方法。

CIO们注意:没有真正培训和领导力,人才将会流失

研究显示47%的企业在IT人才招聘和留存方面面临挑战,流失率居高不下。意大利53%的IT主管表示人才吸引和保留是日常难题。专家认为人才并非稀缺,而是未得到重视,因此更愿意出国发展。成功的CIO需要识别人才、给予适当机会并建立信任关系。通过持续培训、职业发展机会和有效领导力,企业可以更好地留住IT专业人员。

斯坦福大学团队开发GuideFlow3D:让3D模型“变装“的神奇技术

斯坦福大学团队开发了GuideFlow3D技术,通过创新的引导机制解决3D对象外观转换难题。该方法采用智能分割和双重损失函数,能在保持原始几何形状的同时实现高质量外观转换,在多项评估中显著优于现有方法,为游戏开发、AR应用等领域提供了强大工具。

2024

04/24

10:34

分享

点赞

CIO们注意:没有真正培训和领导力,人才将会流失

供应商秘密"修复"导致关键应用在营业时间无法使用

Proxmox发布数据中心管理器,打造VMware替代方案

AWS re:Invent 2025云服务企业级AI智能体技术重大发布会

Microsoft Ignite 2025:Azure 重磅发布,一文读懂!

Werner Out,但Builders的传奇才刚开始!re:Invent 2025 Dr. Werner谢幕演讲!

以硬核基座,托举Agentic AI颠覆创新!re:Invent 2025 Peter&Dave主题演讲回顾!

以伙伴优势共筑AI Agent新时代!re:Invent 2025 Dr. Ruba Borno演讲精华回顾

靠谱、高效的构建AI Agent实操手册!re:Invent 2025 Swami博士主题演讲划重点!

通往数十亿Agents的未来!re:Invent 2025 Matt Garman主题演讲精华!

Google DeepMind造出"全能游戏玩家":SIMA 2在虚拟世界里自由行动,还会自己学新技能

HPE扩展AI原生产品,以构建自动驾驶的网络战略重塑IT运营未来