VMware与Nutanix仍然主导HCI市场

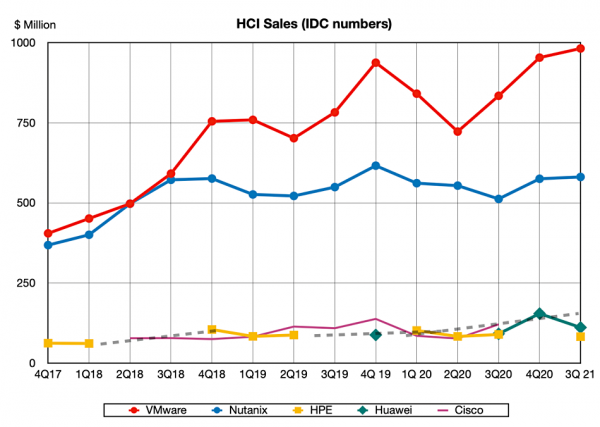

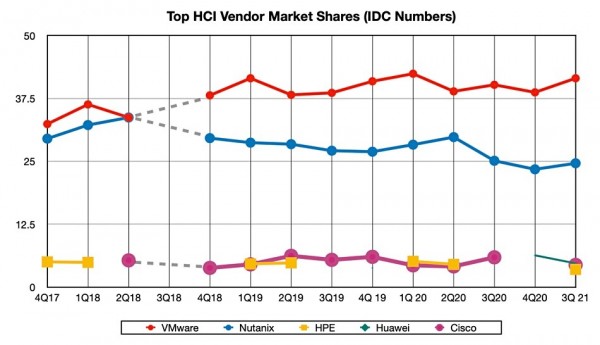

在经历了三个季度的空白之后,IDC终于再次发布超融合系统供应商的收入和市场份额数据。最新结果跟2020年底到2021年第三季度以来的数据变化不大,VMware继续在收入和市场份额方面遥遥领先(9.823亿美元,占比41.5%),其次是Nutanix(5.812亿美元,占比24.6%),与接下来的华为、思科和HPE拉开了明显差距。

超融合基础设施(HCI)系统,也被称为带存储服务器,强调将计算、网络和存储硬件同管理程序软件相结合,直接提供完整的横向扩展系统,以便客户可以灵活添加HCI节点以完成扩展。管理程序软件会将跨各个节点的存储资源聚合至服务器或虚拟SAN当中。

下面来看IDC公布的数据表格:

由于IDC仅发布各季度排名前五的供应商数据,所以部分厂商的数字并不完整。要查看所有信息,须付费购买这份统计报告。

前文提到,由于几个季度未公布数据,所以我们无法从IDC的报告中了解到自2021年第三季度以来的市场变化。下图为此前公布的收入与市场份额变化趋势:

自2020年第四季度以来,各家厂商的位置几乎没有任何变化。VMware仍然凭借vSAN占据主导地位。整个HCI市场在截至2021年第三季度的前一整年内增长了14.3%,VMware vSAN的收入超越大盘增长了17.7%,Nutanix则增长了13.4%。华为在此期间以21.6%的涨幅取得领先。

截至2021年第三季度,思科HCI的销售额在此前一年内下降了14%,而且几乎没有迹象表明其在之后未统计期间能够重获增长。HPE的销售额同期下降7.7%,市场份额由2020年第二季度的4.5%下降到了2021年第三季度的3.5%。

其他供应商在2021年第三季度共占据21.3%的市场份额,基于与Nutanix持平。

总体来看,超融合基础设施是一个稳定且成熟的市场。VMware的vSAN以每季度近10亿美元的成绩单稳居领先地位,Nutanix以略高于5亿美元的水平位列第二,接下来三位选手季度收入基本都在1亿美元上下。预计接下来一段时间市场格局不会出现太大变化。

好文章,需要你的鼓励

遭黑客入侵的Klue称犯罪分子正在删除窃取的客户数据,但新的黑客组织接连发出威胁

市场研究公司Klue本月初遭黑客入侵,大量客户数据被窃。Klue表示正与黑客组织Icarus沟通,并相信对方正在删除所盗数据。受影响客户包括Gong、LastPass、HackerOne等多家知名企业。然而事态趋于复杂——另一黑客团伙声称从Icarus处获取了Klue客户数据,并向客户发出勒索威胁。Klue提醒客户勿向第二方支付赎金,并建议索取数据样本以核实其真实性。

机械手臂终于学会“看深度“了——KAIST联合POSTECH研究团队让机器人规划与执行真正说同一种语言

KAIST等机构提出3D HAMSTER,通过为视觉语言模型加入深度编码器和几何重建损失,让机器人规划器直接输出三维轨迹,解决了分层机器人系统中规划与执行的维度不匹配问题,显著提升了操作鲁棒性。

苹果起诉OpenAI窃密:前员工利用零日漏洞下载机密文件

苹果公司对OpenAI提起诉讼,指控其窃取商业机密。据披露,前苹果系统电气工程师刘畅(Chang Liu)在离职加入OpenAI后,利用一个此前未知的身份验证零日漏洞,持续数周从苹果内部网络存储中下载大量机密文件,内容涵盖未发布产品信息、工程演示文稿及技术规格等。苹果已修复该漏洞并终止相关访问权限。此案已提交加州北区联邦法院,并要求陪审团审判。

南京大学团队打造的“轻量AI视频助理“:不用反复推理,一眼就能看懂你的过去

南京大学提出Light-Omni框架,通过全局状态与潜在状态双机制,让AI视频助理无需反复推理即可实现精准记忆检索,速度提升逾12倍,准确率同步提高。

2023

01/10

11:27

分享

点赞

QumulusAI直接上市:加速面向企业AI的新型云服务

微软Exchange Server本地版使用门槛再度提高

新AI路线图能否约束科技巨头?

AI赋能医疗研究:如何在速度与质量间找到平衡

Applied Computing获2000万美元融资,为油气行业打造全厂AI基础模型

麻省理工学院新系统GIFT:让AI将2D设计高效转化为3D模型

Canvas母公司Instructure与两度入侵其系统的黑客达成协议

Grafana Labs遭黑客入侵后拒绝支付赎金

纽约公共医疗系统遭黑客入侵,逾180万人数据及指纹信息被窃

GitHub遭黑客入侵,约3800个内部代码仓库数据被盗

7-Eleven数据泄露事件波及逾18.5万人个人信息

黑客组织ShinyHunters声称入侵逾百家机构Oracle PeopleSoft服务器