IDC:第三季度全球企业外部OEM存储系统收入继续疲软 中国表现突出

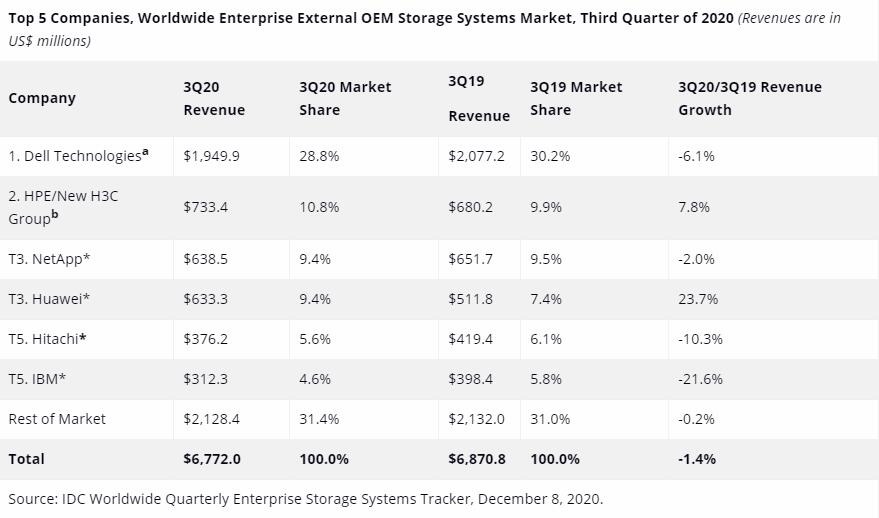

根据IDC全球企业存储季度追踪报告显示,2020年第三季度企业外部OEM存储系统全球收入同比减少1.4%至近68亿美元,出货量存储总容量同比增长9.6%至18.9 EB。

该季度,直接面向超大规模数据中心销售的ODM厂商收入同比增长8.7%至64亿美元,出货容量同比增长41.4%至74.5 EB。市场总出货容量(外部OEM + ODM Direct +基于服务器的存储)增长了31.8%,达到129.8 EB。

IDC基础设施平台和技术研究分析师Greg Macatee表示:“2020年第三季度由于全球新冠病毒大流行带来影响,外部存储系统市场继续面临不利因素。从地区来看,中国外部OEM市场表现优于全球其他地区,同比增长21.2%。直接面向超大规模数据中心客户销售产品的ODM供应商(即ODM Direct)再次成为市场亮点,主要驱动力来自于协作工具和内容交付网络,因为在传统企业级ODC Direct基础设施之外,消费者对这些能够在家使用的设备是有需求的。”

企业外部OEM存储系统厂商结果

该季度戴尔是最大的外部企业存储系统厂商,占全球收入的28.8%。HPE/新华三集团以10.8%的份额位列第二。NetApp和华为分别以9.4%和9.4%的市场份额并列*第三。日立和IBM并列第五,市场份额分别为5.6%和4.6%。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

表格

闪存存储系统市场亮点

该季度全闪存阵列(AFA)的市场收入为27亿美元,同比增长0.5%。混合闪存阵列(HFA)的市场收入接近28亿美元,同比减少了0.7%。

外部存储系统区域市场亮点

从地区来看,中国的存储收入同比增长21.2%,日本同比减少4.4%,欧洲、中东和非洲地区减少4.8%,美国减少5.5%,亚太地区(不包括日本和中国)减少7.5%,加拿大减少9.4%,拉丁美洲减少14.8%。

来源:IDC

好文章,需要你的鼓励

雷克萨斯LFA电动超跑2027年量产,将搭载固态电池

丰田旗下豪华品牌雷克萨斯正以纯电动版本复活经典跑车LFA。新车已在古德伍德速度节亮相,预计2027年量产,将采用丰田期待已久的固态电池技术。该技术承诺更高能量密度与更快充电速度,但丰田已多次推迟相关计划。新款LFA搭载电动动力系统,内饰配备Yoke方向盘与沉浸式数字座舱,车身尺寸与阿斯顿马丁DB12相近。面对比亚迪腾势Z等1500马力级竞品,雷克萨斯能否追上电动超跑赛道,值得关注。

慧眼难辨“何时何处“——慕课里AI通才的专业盲区,庆应义塾大学新出的这套考卷让15个顶级模型集体翻车

庆应义塾大学与英伟达推出AnyGroundBench,测试15个顶级视觉语言模型在手术、工业等五大专业领域的时空定位能力,揭示当前AI在专业场景下的系统性空间定位瓶颈。

科学家研究证明:我们并非生活在模拟现实中

加拿大不列颠哥伦比亚大学奥卡纳根分校的研究人员通过数学方法,对"模拟现实"理论给出了否定答案。研究人员米尔·法扎尔在《物理全息应用期刊》上指出,基于不完备性与不可判定性数学定理,现实无法仅通过计算来完整描述,它需要非算法性的理解,而这超出了算法计算的范畴,因此无法被模拟。尽管如此,"模拟宇宙"的观念短期内仍难以从公众讨论中消失。

清华大学与蚂蚁集团联合打造“数据科学AI考官“:AgenticDataBench如何给数据智能体打出一张精准成绩单?

清华大学与蚂蚁集团联合推出AgenticDataBench,含344道真实数据科学任务和433个精细技能标签,系统评测12种主流数据智能体配置的能力边界与短板。

2020

12/11

09:32

分享

点赞

科学家研究证明:我们并非生活在模拟现实中

苹果与博通签署高达300亿美元芯片采购协议

零信任网络访问如何从根本上消除隐性信任

Crusoe扩展AI平台:推出无服务器微调与自助推理部署

Oratomic完成3亿美元融资,仅需2万个量子比特造出实用量子计算机

Anthropic将Claude Cowork智能体扩展至网页端与移动端

OpenAI发布延迟模型,美国AI监管混乱引发企业隐忧

微软押注企业AI需要工程师而非庞大销售团队

Anthropic揭开Claude AI黑箱:J-space技术带来模型内部可见性突破

英格兰银行获授权监管亚马逊、谷歌等科技巨头

酷睿Ultra战力Plus,英特尔携九大合作伙伴亮相Bilibili World 2026

iOS 26.5.2正式发布,包含逾20项安全修复,Claude协助发现漏洞