IDC:2020年一季度全球企业外部OEM存储系统市场收入下滑8.2%

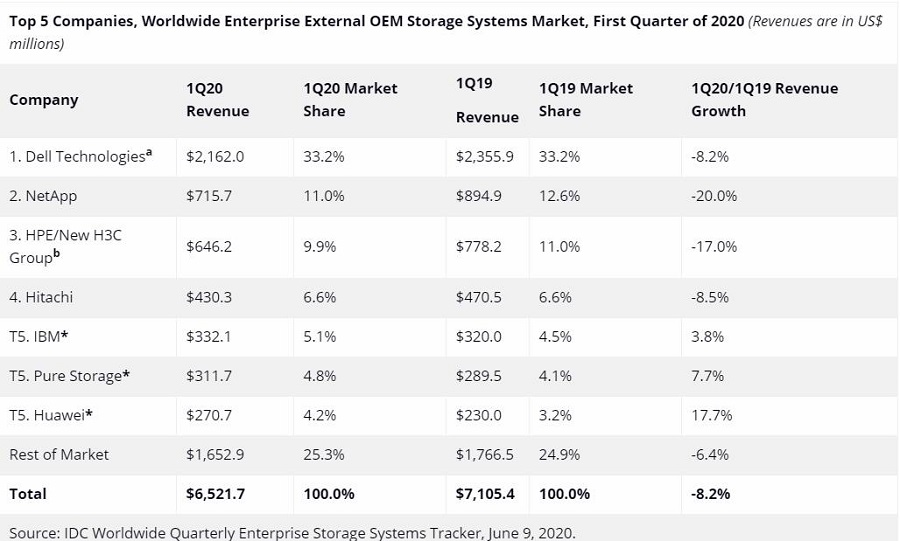

根据IDC全球企业存储系统季度追踪报告显示,2020年第一季度企业外部OEM存储系统全球市场收入同比下滑8.2%至65亿美元,出货容量同比增长3.0%至17.3 EB。该季度直接面向超大规模数据中心进行销售的ODM厂商收入同比增长6.9%至49亿美元,但出货容量同比下滑20.2%至54.8 EB。全球存储市场总出货容量(外部OEM + ODM Direct +基于服务器的存储)下滑18.1%至92.7 EB。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“第一季度,由于全球企业的运营受到了疫情的影响,使得外部OEM市场面临严峻的挑战。ODM充分利用超大规模数据中心支出增长的趋势,再次实现了增长,而且我们认为这一市场需求将在2020年上半年继续保持强劲,因为很多企业仍然是默认远程办公的状态,个人和员工需要使用基于云的协作工具,内容交付网络要确保可以支持更高级别的流媒体娱乐消费要求。”

企业外部OEM存储系统厂商结果

该季度戴尔最大的企业外部存储系统厂商,占全球收入的33.2%。NetApp以11.0%的收入份额位列第二,其次是HPE/新华三,份额为9.9%。日立(Hitachi)位列第四,IBM、Pure Storage和华为并列*第五。

注释:

* 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a 戴尔代表着戴尔与EMC的合并收入。

b 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

闪存存储系统市场亮点

该季度全闪存阵列(AFA)市场收入为28亿美元,同比增长0.4%。混合闪存阵列(HFA)市场收入接近25亿美元,同比下滑11.5%。

外部存储系统区域市场亮点

从区域来看,所有地区中拉丁美洲是增长最快的,同比增长19.9%,另一个市场增长的地区是加拿大,增幅为6.4%。该季度其他所有地区均出现下滑,日本下滑4.3%,中国下滑7.8%,亚太地区(不包括日本和中国)下滑8.5%,美国下滑10.0%,欧洲、中东和非洲下滑10.2%。

好文章,需要你的鼓励

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

AMD 最近推出了第二代 AMD Versal Premium MoP(Memory on Package,封装上内存)自适应SoC。

香港大学与字节跳动联手:教机器人“看“人类动作来学习新技能,只需去掉那些令人头疼的旋转信息

香港大学与字节跳动研究团队提出"桥接动作"概念,通过只学习人类手腕的平移轨迹(丢弃噪声大且易误导机器人的旋转信息),实现从人类操作视频向双臂机器人的高效技能迁移。

清华&OPPO联合打造的“智能侦探“:当AI学会主动追查证据,视觉问答准确率飙升27%

ProMSA是由清华大学与OPPO联合提出的视觉问答智能体,通过自适应切换图像和文字检索工具、多轮渐进式搜索,在E-VQA和InfoSeek上超越现有方法。

2020

06/10

14:19

分享

点赞

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

优必选万台超仿生人形机器人,要在今年进家庭?

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Origin PC Millennium台式机评测:构建出色但配置并非最优选择

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破