IDC:2019年第三季度全球融合系统市场同比增长3.5%

根据IDC全球融合系统季度报告显示,2019年第三季度全球融合系统市场收入同比增长3.5%至37.5亿美元。

IDC基础架构平台和技术研究经理Sebastian Lagana表示:“尽管数据中心基础设施整体环境充满挑战,但融合系统市场仍将保持增长。特别是,超融合系统的软件定义特性,以及易于集成到与本地无关的环境中,让厂商可以很好地把超融合解决方案定位为面向混合多云环境的理想框架,从而让市场对超融合系统的需求保持的稳定的水平。”

融合系统细分市场

IDC将融合系统市场分为三个部分:认证参考系统与集成基础设施、集成平台、超融合系统。2019年第三季度,认证参考系统与集成基础设施市场收入约为12.6亿美元,同比减少8.4%,占融合系统总收入的33.7%。该季度集成平台销售额同比减少13.9%至4.75亿美元,占融合系统总收入的12.6%。超融合系统销售收入同比增长18.7%至20.2亿美元,占融合系统总收入的53.7%。

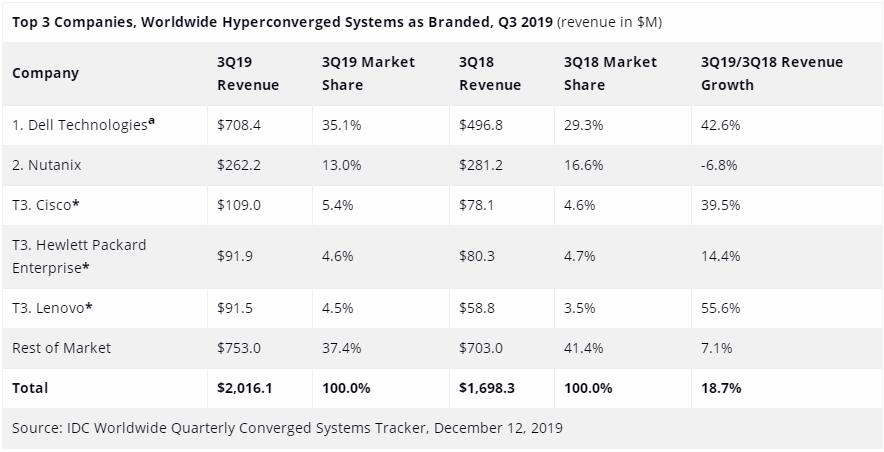

IDC通过两种方法对超融合系统市场中的技术供应商进行排名:通过超融合解决方案的品牌或提供核心超融合功能的软件所有者。

从超融合系统市场品牌角度来看,戴尔是该季度最大的供应商,收入为7.084亿美元,占超融合市场总额的35.1%。Nutanix自己品牌的硬件收入为2.622亿美元,占超融合市场总额的13.0%。思科、HPE和联想并列第三,收入分别为1.09亿美元、9190万美元和9150万美元,市场份额分别为5.4%、4.6%和4.5%。

注释:

戴尔代表着戴尔与EMC在所有显示季度中的销售预算。

*在全球融合系统市场,当多个或更多厂商之间的收入份额等于小于1%的时候,IDC识别这些厂商位于并列位置。

从该市场的软件所有权角度来看,该季度VMware超融合软件的系统收入为7.762亿美元,占整个市场的38.0%。运行Nutanix超融合软件的系统收入为5.492亿美元,占整个市场的27.2%。这两项金额均代表所有超融合硬件、软件和系统基础设施软件销售额,无论在硬件层面上使用的是什么品牌。

注释:

戴尔代表着戴尔与EMC在所有显示季度中的销售预算。

*在全球融合系统市场,当多个或更多厂商之间的收入份额等于小于1%的时候,IDC识别这些厂商位于并列位置。

好文章,需要你的鼓励

遭黑客入侵的Klue称犯罪分子正在删除窃取的客户数据,但新的黑客组织接连发出威胁

市场研究公司Klue本月初遭黑客入侵,大量客户数据被窃。Klue表示正与黑客组织Icarus沟通,并相信对方正在删除所盗数据。受影响客户包括Gong、LastPass、HackerOne等多家知名企业。然而事态趋于复杂——另一黑客团伙声称从Icarus处获取了Klue客户数据,并向客户发出勒索威胁。Klue提醒客户勿向第二方支付赎金,并建议索取数据样本以核实其真实性。

机械手臂终于学会“看深度“了——KAIST联合POSTECH研究团队让机器人规划与执行真正说同一种语言

KAIST等机构提出3D HAMSTER,通过为视觉语言模型加入深度编码器和几何重建损失,让机器人规划器直接输出三维轨迹,解决了分层机器人系统中规划与执行的维度不匹配问题,显著提升了操作鲁棒性。

苹果起诉OpenAI窃密:前员工利用零日漏洞下载机密文件

苹果公司对OpenAI提起诉讼,指控其窃取商业机密。据披露,前苹果系统电气工程师刘畅(Chang Liu)在离职加入OpenAI后,利用一个此前未知的身份验证零日漏洞,持续数周从苹果内部网络存储中下载大量机密文件,内容涵盖未发布产品信息、工程演示文稿及技术规格等。苹果已修复该漏洞并终止相关访问权限。此案已提交加州北区联邦法院,并要求陪审团审判。

南京大学团队打造的“轻量AI视频助理“:不用反复推理,一眼就能看懂你的过去

南京大学提出Light-Omni框架,通过全局状态与潜在状态双机制,让AI视频助理无需反复推理即可实现精准记忆检索,速度提升逾12倍,准确率同步提高。

2019

12/13

10:24

分享

点赞

QumulusAI直接上市:加速面向企业AI的新型云服务

微软Exchange Server本地版使用门槛再度提高

新AI路线图能否约束科技巨头?

AI赋能医疗研究:如何在速度与质量间找到平衡

Applied Computing获2000万美元融资,为油气行业打造全厂AI基础模型

麻省理工学院新系统GIFT:让AI将2D设计高效转化为3D模型

Canvas母公司Instructure与两度入侵其系统的黑客达成协议

Grafana Labs遭黑客入侵后拒绝支付赎金

纽约公共医疗系统遭黑客入侵,逾180万人数据及指纹信息被窃

GitHub遭黑客入侵,约3800个内部代码仓库数据被盗

7-Eleven数据泄露事件波及逾18.5万人个人信息

黑客组织ShinyHunters声称入侵逾百家机构Oracle PeopleSoft服务器