IDC:2018年第四季度融合系统收入同比增长14.8% HCI系统表现依然强劲

根据IDC的全球融合系统季度追踪报告显示,2018年第四季度全球融合系统市场收入同比增长14.8%至41.5亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“超融合基础设施的需求仍然是融合系统市场增长的主要动力。随着超融合基础设施解决方案越来越能够承载业务关键型工作负载,同时有助于降低数据中心复杂性,其价格让企业能够负担得起,因此这部分业务在整个融合系统市场中所占份额也将继续扩大。”

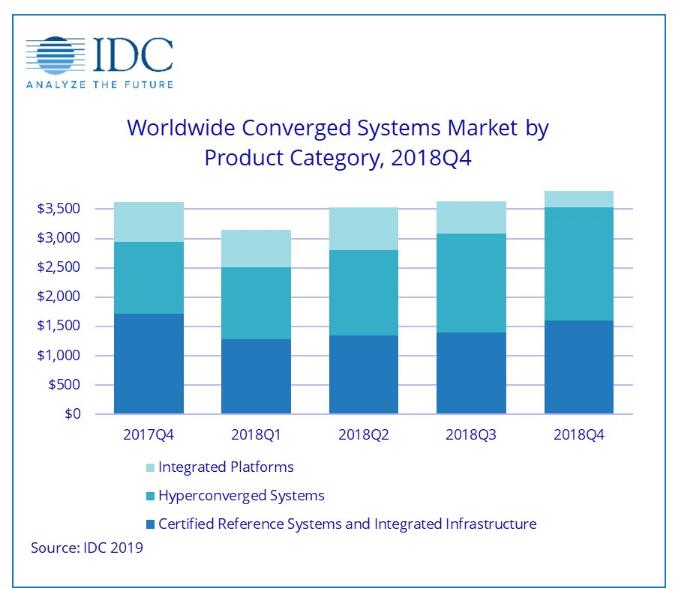

融合系统市场细分结果

IDC将融合系统市场分为三个部分:认证参考系统与集成基础设施、集成平台、超融合系统。2018年第四季度,认证参考系统与集成基础设施市场收入为16亿美元,同比下降了6.4%,占融合系统总收入的38.6%。集成平台的销售额同比下降8.4%,收入为6.19亿美元,占融合系统总收入的14.9%。超融合系统销售额同比增长57.2%,收入为19亿美元,占融合系统总收入的46.5%。

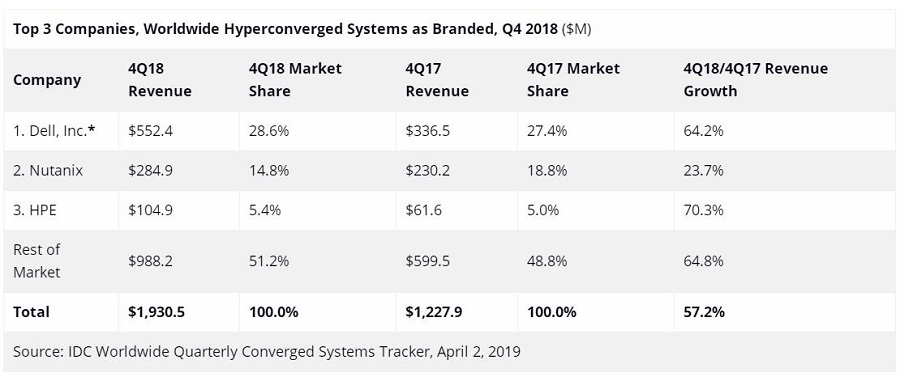

IDC通过两种方法对超融合系统市场中的技术供应商进行排名:通过超融合解决方案的品牌或提供核心超融合功能的软件所有者。

从超融合系统市场品牌角度来看,戴尔是第四季度最大的供应商,收入为5.524亿美元,市场份额为28.6%。Nutanix的品牌收入为2.849亿美元,占整个超融合基础设施市场的14.8%,在通过销售基于Nutanix软件的系统产生的超融合基础设施收入中占49%。HPE位列第三,收入为1.049亿美元,市场份额为5.4%。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

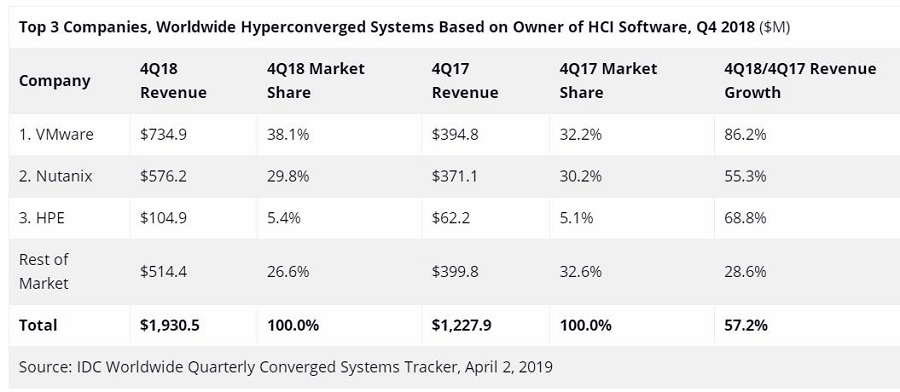

从该市场的软件所有权角度来看,该季度VMware超融合软件的系统收入为7.349亿美元,占整个市场的38.1%。运行Nutanix超融合软件的系统收入为5.762亿美元,占整个市场的29.8%。这两项金额均代表所有HCI软件和硬件的销售额,无论其品牌如何。

分类说明

IDC将融合系统定义为预先集成的,供应商认证的系统,包含服务器硬件,磁盘存储系统,网络设备和基本元件/系统管理软件。未与所有这四个组件一起销售的系统不计入此跟踪器。针对的管理软件,包括嵌入式或集成式管理和控制软件,这些软件针对作为核心标准集成系统的一部分提供的物理和虚拟计算,存储和网络资源的自动发现,配置和池化进行了优化。

经过认证的参考系统和集成基础设施是预先集成的,经过供应商认证的系统,包含服务器硬件,磁盘存储系统,网络设备和基本元件/系统管理软件。集成平台是集成系统,与额外的预集成打包软件和定制的系统工程一起销售,可以实现应用程序开发软件,数据库,测试和集成工具等功能。超融合系统将核心存储和计算功能整合到一个高度虚拟化的解决方案中。将这些解决方案与其他集成系统区分开来的超融合系统的一个关键特性是它们的横向扩展架构以及通过相同的基于x86服务器的资源提供所有计算和存储功能的能力。所有三个细分市场的市场价值包括硬件和软件,但不包括服务和支持。

IDC认为一个单元是一个完整的系统,包括服务器,存储和网络。单个服务器,存储或网络“节点”不计为单位。超融合系统单元在设备(即机箱)级别计算。许多超融合设备部署在多节点服务器上。 IDC会将每个设备(而不是每个节点)计为单个系统。

好文章,需要你的鼓励

旧笔记本、台式机与打印机该如何正确回收处理

许多人将旧电子设备堆放在储藏室或车库中,而非妥善处置。实际上,回收旧电脑和打印机既简单又通常免费。Best Buy、Staples等大型零售商均提供免费电子废品回收服务,每日可接收多台设备。在回收前,务必通过恢复出厂设置或专业工具彻底清除个人数据。如无零售店,可通过Earth911或消费技术协会的在线工具查找附近的回收中心。

三一学院与华为研究院联手出招:AI大模型“智能分诊“系统,省钱又省时

三一学院与华为联合提出两阶段AI模型调度框架:先按语义聚类分配最优模型,再用轻量分类器拦截低质回答升级处理,在保留97-99%最强模型准确率的同时显著降低推理延迟。

美国NRC提出核废料处置新规,为长期搁置问题开辟出路

美国核管理委员会(NRC)近期提出对第61部分法规进行全面修订,首次为"超C类"(GTCC)低放射性核废料建立明确的许可处置路径。现有框架要求将其送入从未建成的深层地质处置库,形成"监管死胡同"。新规拟采用基于风险的分析方法,按废料实际放射性危害而非来源确定处置方式,约80%的GTCC废料或可适用近地表处置。这些废料目前分散存放于反应堆、医院及工业设施,新规将为其提供集中处置的可行路径。

当AI团队“各自为政“时,伊利诺伊大学如何用“梯度指纹“找出问题根源?

多智能体AI系统常因无法精准定位错误来源而难以优化,GBC通过梯度计算为每个AI的输出建立影响力评分,实现跨智能体的精细归因与针对性提示词优化。

2019

04/03

11:10

分享

点赞

美国NRC提出核废料处置新规,为长期搁置问题开辟出路

OpenClaw 智能体正式登陆 iOS 与 Android 平台

智引芯程,定义未来:德州仪器亮相 2026 慕尼黑上海电子展

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

优必选万台超仿生人形机器人,要在今年进家庭?

Albertsons借助Databricks构建零售商品智能决策平台

微软正式将 Windows 11 打造为 AI 操作系统

工作中使用未授权AI工具之前,请三思

全球首座AI博物馆Dataland:用数据创造多感官视觉盛宴

ANS框架:Linux基金会为AI智能体建立DNS式信任机制

Origin PC Millennium台式机评测:构建出色但配置并非最优选择

Hirebotics推出无代码防爆协作机器人,专为工业喷涂设计