IDC:2018年第二季度全球融合系统收入同比增长9.9%

根据IDC全球融合系统季度追踪报告显示,2018年第二季度(2Q18)全球融合系统市场收入同比增长9.9%,达到35亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“数据中心基础设施融合仍然是全球企业的重要投资驱动因素。HCI解决方案有助于推动第二季度的市场扩张,这一部分要归功于这种方案可以降低基础架构的复杂性,促进整合,让IT团队能够支持企业组织的业务目标。”

融合系统市场细分

IDC将融合系统市场分为三个部分:认证参考系统与集成基础设施、集成平台、超融合系统。

在第二季度,认证参考系统与集成基础设施市场收入达到13亿美元,同比减少了13.9%,占融合系统市场总收入的38.1%。戴尔是该市场领域最大的供应商,销售额为6.398亿美元,市场份额为47.5%。思科/ NetApp的销售额为4.81亿美元,市场份额为35.7%,位列第二。HPE的销售额为1.084亿美元,市场份额为8.1%。

第二季度,集成平台的销售额同比减少了12.5%,收入为7.294亿美元,占融合系统市场总收入的20.7%。Oracle是该季度排名第一的集成平台供应商,收入为4.406亿美元,市场份额为60.4%。

第二季度,超融合系统销售额同比增长78.1%,达到15亿美元,占融合系统总市场的41.2%。

IDC通过两种方法对超融合系统市场中的技术供应商进行排名:通过超融合解决方案的品牌或提供核心超融合功能的软件所有者。

从超融合系统市场品牌角度来看,戴尔是最大的供应商,收入为4.187亿美元,占比28.8%。 Nutanix的品牌收入为2.753亿美元,份额为18.9%,位列第二。该季度思科和惠普并列第三,收入分别为7770万美元和7200万美元,市场份额分别为5.3%和4.9%。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

** 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

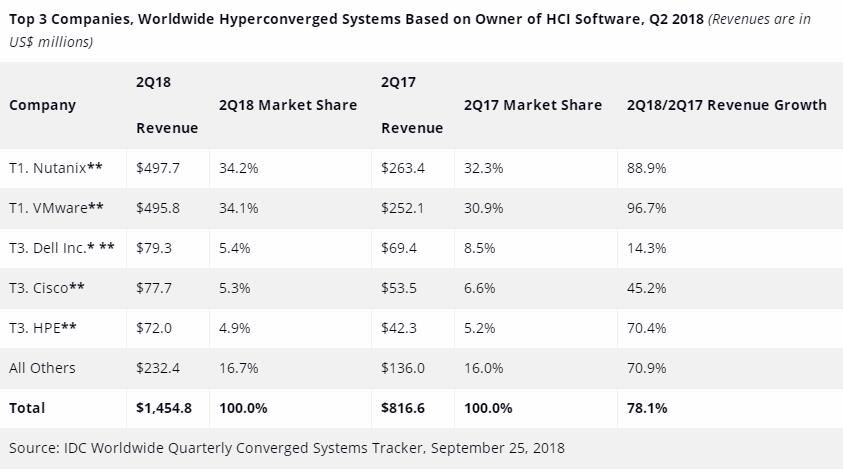

从该市场的软件所有权角度来看,该季度运行Nutanix超融合软件的系统收入为4.97亿美元,占整个市场的34.2%。运行VMware超融合软件的系统收入为4.958亿美元,占整个市场的34.1%。这代表所有软件和硬件,无论最终打上的是什么品牌。

注释:

* 戴尔代表着戴尔与EMC在所有显示季度中的销售总额。

** 在全球融合系统市场中,当两个或者多个厂商之间的收入份额差等于或者小于1%的时候,IDC认定这些厂商为并列位置。

好文章,需要你的鼓励

Waymo因洪水问题发布召回,近4000辆自动驾驶车辆受影响

Waymo近日发布软件更新,对旗下约4000辆自动驾驶车队实施召回,以帮助车辆规避积水道路。美国国家公路交通安全管理局(NHTSA)指出,此前Waymo机器人出租车在遭遇无法通行的积水路段时,仅减速而未完全停车。此次召回涵盖第五代和第六代自动驾驶系统车辆,共计3791辆。Waymo表示正在完善软件防护措施,并已限制车辆在极端天气及易发洪涝区域的运营。

南京大学团队打造的“轻量AI视频助理“:不用反复推理,一眼就能看懂你的过去

南京大学提出Light-Omni框架,通过全局状态与潜在状态双机制,让AI视频助理无需反复推理即可实现精准记忆检索,速度提升逾12倍,准确率同步提高。

AI驱动的“地面情报“系统:Samsara如何帮助城市主动修复坑洼路面

路面坑洞每年给城市造成数百万美元损失。车队管理公司Samsara推出名为"Ground Intelligence"的AI解决方案,通过已安装在数百万辆商用卡车上的摄像头,自动识别并追踪坑洞的位置与劣化程度。该系统以仪表盘形式呈现,可主动向城市管理者推送预警信息,将被动响应转变为主动规划。目前,芝加哥已成为其新客户。未来还将扩展至涂鸦、损坏护栏等城市基础设施监测。

当AI学生卡在难题前:LinkedIn等机构如何让AI通过“偷师学艺“突破学习瓶颈

TREK方法通过引入外部验证解法对AI进行短期校准,解决了GRPO训练在困难题目上因无法探索正确解法区域而陷入瓶颈的问题,在数学推理和智能体任务上均取得明显提升。

2018

09/27

11:55

分享

点赞

遭黑客入侵的Klue称犯罪分子正在删除窃取的客户数据,但新的黑客组织接连发出威胁

苹果起诉OpenAI窃密:前员工利用零日漏洞下载机密文件

Monarch Tractor陷入困境,被卡特彼勒收购

Uber联手Hertz为Lucid无人驾驶出租车提供运营支持

Aurora与McLane达成合作,无人驾驶卡车将在德克萨斯州运营

Waymo因洪水问题发布召回,近4000辆自动驾驶车辆受影响

AI驱动的"地面情报"系统:Samsara如何帮助城市主动修复坑洼路面

特斯拉Robotaxi披露两起远程操控事故

特斯拉FSD自动驾驶软件加速进军欧洲市场

Waymo暂停高速公路服务,因自动驾驶出租车难以应对施工区

Waymo自动驾驶车辆注册数量领跑德克萨斯,特斯拉远落后

Siri AI、ChatGPT、Claude真实横评,谁才是最强AI助手?