经历两年与190亿美元投入之后,西部数据旗下的SanDisk企业级闪存业务发生了哪些变化?

市场优势正逐渐消失殆尽。

面对竞争对手美光公司(吸收到多位SanDisk公司高管)旺盛的增长势头,西部数据方面正遭遇市场份额、营收以及出货存储量等多个方面的全线溃败。

根据TrendFocus发布的估计结果,富国银行高级分析师Aaron Rakers整理出各大主要供应商的闪存驱动器出货单位变化趋势:

- 三星公司增长40%

- 英特尔增长21%

- 西部数据增长13%

- 东芝增长9%

- 美光增长5.5%

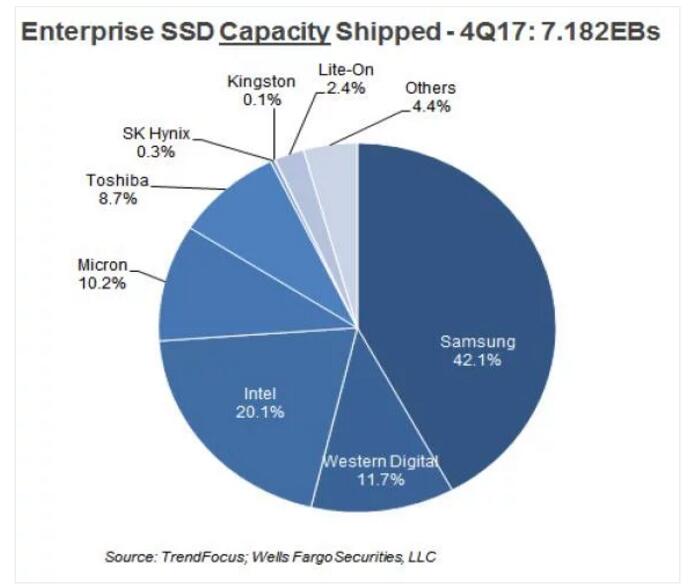

目前全球企业级SSD出货存储容量总计达7.18 EB,较上年同期的5.57 EB增长29%。以下图表所示为各大供应商的对应出货存储容量份额:

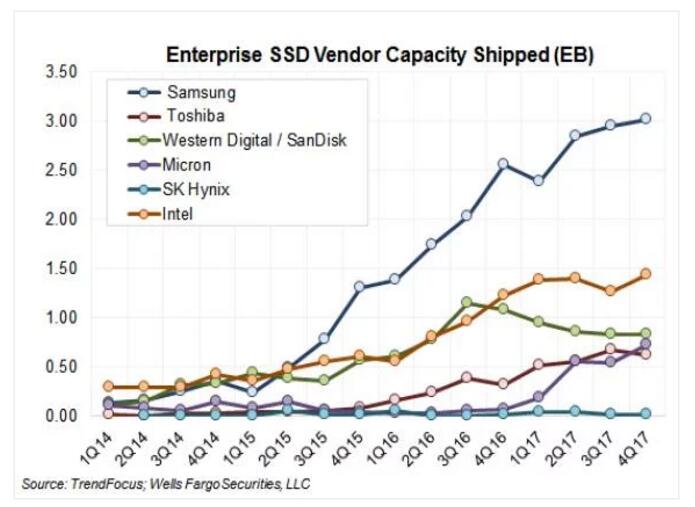

下图则为企业级SSD出货存储容量历史趋势走向:

三星公司在第四季度出货容量达3.02 EB,较上年同期增长18%。不过其出货容量份额占整体市场的42%,低于上年同期的46%。

英特尔公司在出货容量份额方面占得20%,低于上年同期的22%。

西部数据公司在第四季度的总体企业级SSD出货容量层面收得0.84 EB,占总体出货量的11.69%,同比下降22.5%,环比成绩基本持平。其近年来成绩最好的时段为2016年第三季度,全球市场出货容量占比为24%。

美光公司在企业级SSD出货容量方面占比10%,远高于上年同期的1%。

东芝公司的出货容量占比为8.7%。

西部数据方面于2015年10月以190亿美元价码收购了SanDisk公司。此次交易于2016年5月结束。自此之后,SanDisk公司CEO Sanjay Mehrotra及其他多位高管加入美光并负责管理如今的Mehrotra子公司。可以看到,目前西部数据的大部分市场份额衰减很可能正是落入了美光手中。

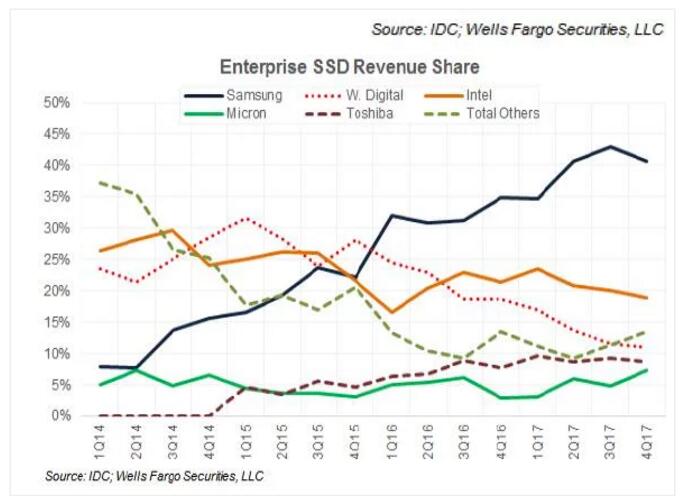

上表所示为企业级SSD营收份额,可以看到西部数据的营收在2015年年初达到30%以上——当时其在eSSD出货存储容量方面也一路领先,但如今的出货容量占比却已经下降至10%。

而在新的一年当中,东芝与美光都有可能在eSSD的营收与出货存储容量方面双双超越西部数据——这意味着除了企业级SSD之外,西部数据在其它业务层面也同样遭遇溃败。

将企业级与消费级SSD合并来看,西部数据(加上当时的SanDisk)在2014年的大部分时段内(外加2017年年初)都拥有全球第二的营收份额排名,仅落后于三星。然而如今,其排名已经下降至第四,落后于英特尔及其它两大分类。而三星公司则一路高歌猛进,继续保持着领导者的姿态。

评论意见

没有哪家公司会愿意在投入190亿美元之后眼睁睁看着市场份额遭遇如此幅度的缩水——如果这种情况继续持续下去,那么西部数据公司的高管们将面临非常被动的局面。

西部数据公司的一位发言人表示,“我们对于高价值产品部门的NAND均衡分配效果感到满意”,而且与NAND经销商客户相比,西部数据面向其它采购型客户的销售比例要高得多。

他同时指出,西部数据公司最近已经确认了基于其专有控制器架构的新一代CSSD PCIe产品; 首款面向移动设备的UFS产品; 外加96层BiCS4 NAND技术。相信这一切将在2018年接下来的几个季度中为其业绩提供助力。

好文章,需要你的鼓励

一次实验室意外或将彻底改变计算领域

研究人员意外发现,标准MOSFET晶体管可同时模拟神经元和突触行为,形成"神经突触随机存取存储器"(NSRAM)。该技术仅需一至两个晶体管即可实现传统需数十乃至数百个元件才能完成的神经信号处理,且与现有硅基制造工艺完全兼容,良率达100%。未来有望应用于边缘AI及高能效神经形态芯片,长远或可挑战GPU地位。

牛津大学让AI学会“物理直觉“:一个无需看视频就能预测物体运动的神经网络

牛津大学提出PHYSIFORMER,一种扩散变换器模型,通过三维网格顶点轨迹直接在世界坐标空间预测刚性与弹性物体的物理运动,一次性生成全序列轨迹,超越自回归基线。

借鉴生态学模型评估AI风险的新方法

本文提出一种评估人工智能风险的新方法,借鉴生态学与演化论视角,从理论生态模型中推导出三项风险指标,涵盖种群模型与生态系统模型。研究旨在为AI治理策略提供量化工具,并对分析局限性及政策改进方向进行了深入探讨,为构建更科学的AI风险评估体系提供参考框架。

奖励模型的“选择困难症“:卡内基梅隆大学与Meta联手发现AI训练中被忽视的隐患

研究发现主流奖励模型对同等质量答案给出差异悬殊的分数,并提出"奖励聚类"算法通过蒙特卡洛随机失活将连续分数离散化,在不重训模型的前提下有效减少AI训练中的奖励作弊现象。

2018

03/08

11:49

分享

点赞

三星的Ballie AI机器人将在今年年内发布

极空间与西部数据举行“红色救援”行动签约仪式 共创NAS私有云存储新篇章

美光出样用于游戏和人工智能的超 1.5 TB/s 系统带宽的新一代显存 GDDR7

美光率先出货用于 AI 数据中心的关键内存产品

美光率先量产面向客户端和数据中心的 200+ 层 QLC NAND 产品

全球首款四端口 SSD 将如何推动智能汽车架构变革

在中国!美光全球首个封测可持续发展卓越中心落地西安

美光开始量产行业领先的 HBM3E 解决方案,加速人工智能发展

美光推出业界领先的紧凑封装型 UFS,助力下一代智能手机设计搭载更大容量电池

Galaxy Ring——被三星寄予厚望的智能戒指