IDC:2017年第四季度全球企业存储市场增长13.7%

根据IDC全球企业存储系统季度追踪报告显示,2017年第四季度全球企业存储系统工厂收入同比增长13.7%,达到136亿美元,总出货量达到了89.2EB,同比增长39.3%。直接面向超大规模数据中心进行售卖的原始设计制造商(ODM)收入有所增长,这部分市场同比增长34.3%,达到28亿美元。该季度基于服务器的存储销售额增长23.8%,收入达到42亿美元。外部存储系统仍是最大的细分市场,销售额达到66亿美元,同比增长1.8%。

IDC企业基础架构团队研究副总裁Eric Sheppard表示:“对企业存储系统的投资正在以非常健康的速度增长着。基础设施更新,向基于服务器的存储广泛转移,以及公共云数据中心的快速扩张,这些因素将为企业存储系统创造强劲的市场需求。”

2017年第四季度企业存储系统市场的厂商结果

HPE/新华三集团和戴尔公司在全球企业存储系统市场中并列第一*,市场份额分别为18.9%和18.0%。IBM和NetApp分别以5.5%和5.4%的市场份额并列第三。华为和日立并列第五名,市场份额分别为3.8%和3.3%。作为一个单独的类别,直接面向超大规模数据中心进行售卖的原始设计制造商(ODM)的存储系统销售额在本季度占全球支出的20.4%。

注释:

* - 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

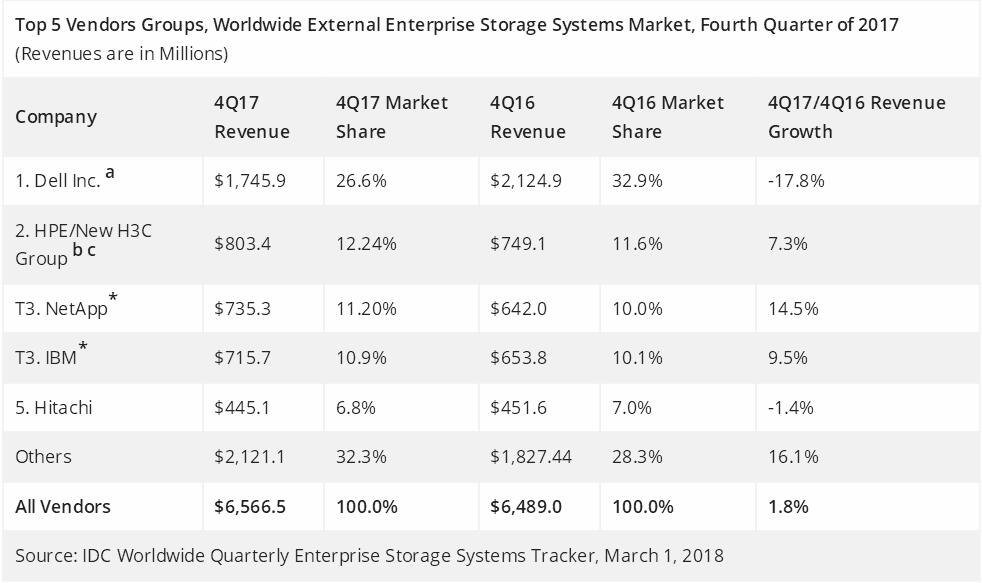

a - 戴尔代表着戴尔与EMC的合并收入。

b - 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

c - HPE/新华三季度包括在2017年4月收购的Nimble。

2017年第四季度外部企业存储系统厂商结果

该季度戴尔是最大的外部企业存储系统提供商,占全球收入的26.6%。HPE/新华三在该季度以12.24%的份额排名第二。NetApp和IBM分别以11.2%和10.9%的市场份额并列第三。日立以6.8%的市场份额排名前五。

注释:

* - 在全球企业存储系统市场,当两家或者更多厂商之间的收入份额差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

a - 戴尔代表着戴尔与EMC的合并收入。

b - 由于HPE和新华三集团现有的合资企业,IDC从2016年第二季度开始把HPE作为“HPE/新华三集团”来记录全球市场份额。

c - HPE/新华三季度包括在2017年4月收购的Nimble。

好文章,需要你的鼓励

一次实验室意外或将彻底改变计算领域

研究人员意外发现,标准MOSFET晶体管可同时模拟神经元和突触行为,形成"神经突触随机存取存储器"(NSRAM)。该技术仅需一至两个晶体管即可实现传统需数十乃至数百个元件才能完成的神经信号处理,且与现有硅基制造工艺完全兼容,良率达100%。未来有望应用于边缘AI及高能效神经形态芯片,长远或可挑战GPU地位。

Sakana AI与毕马威联手打造“咖啡经济沙盘“:当AI商人学会讨价还价,它们会做出什么选择?

CoffeeBench是Sakana AI与毕马威联合构建的多智能体经济基准测试,让六个AI企业在90天咖啡供应链模拟中自主经营,评估大语言模型的长期商业决策能力。

借鉴生态学模型评估AI风险的新方法

本文提出一种评估人工智能风险的新方法,借鉴生态学与演化论视角,从理论生态模型中推导出三项风险指标,涵盖种群模型与生态系统模型。研究旨在为AI治理策略提供量化工具,并对分析局限性及政策改进方向进行了深入探讨,为构建更科学的AI风险评估体系提供参考框架。

牛津大学让AI学会“物理直觉“:一个无需看视频就能预测物体运动的神经网络

牛津大学提出PHYSIFORMER,一种扩散变换器模型,通过三维网格顶点轨迹直接在世界坐标空间预测刚性与弹性物体的物理运动,一次性生成全序列轨迹,超越自回归基线。

2018

03/02

11:24

分享

点赞

HPE Gen12:英特尔至强6加持,数据中心和边缘计算的“新宠”

据报道,慧与同埃隆.马斯克的X公司签署价值10亿美元的人工智能服务器大单

HPE谈2025年合作伙伴激励包:Alletra MP、Private Cloud AI、VM Essentials均属于最高倍薪酬类别

智简融媒 创新视听|华为助力传媒行业发展新质生产力

HPE CEO谈超算优势、VM Essentials市场机会和财报业绩

HPE计划在2025年全面升级超级计算机阵容

华为 Mate X6 折叠屏手机外观公布开启预定,26 日同期发布

HPE发布用于AI和高性能计算的新超级计算机平台和服务器

HPE的新优势:为什么ProLiant DL145 Gen11服务器是一次“重大突破”

万余款数智产品、上千场全国行动 华为联手上万家伙伴启动第三届828 B2B企业节