希捷第二季度财报发布 固态盘市场战略受关注

希捷在2018财年第二季度收入基本持平,利润下滑。

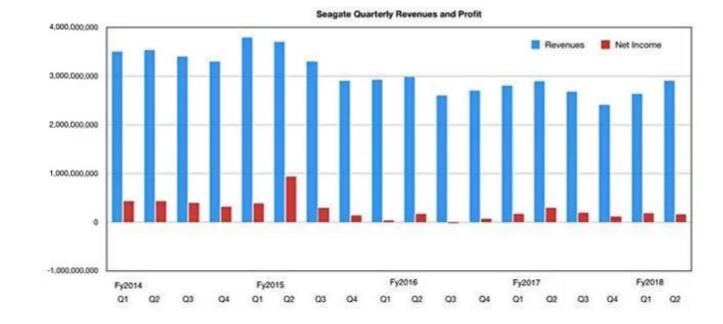

截至2017年12月29日的三个月中,希捷的收入为29亿美元,去年同期为28.9亿美元,上个季度为26.3亿美元。

该季度希捷的GAAP净收入为1.59亿美元,去年同期为2.97亿美元,下降47%,比2018财年第一季度的1.81亿美元下降12%。

该季度希捷产生了8.5亿美元的运营现金流和7.73亿美元的自由现金流。Wells Fargo高级分析师Aaron Rakers表示,现金流非常强劲,“高于我们此前预期的5亿美元和普遍预估的4.1亿美元”。

他还表示,收入和非GAAP每股收益超过预期。

上周,西部数据公布了同一季度创纪录的业绩。希捷如何包装这些沉闷的收入数字?

希捷公司首席执行官Dave Mosley表示:“12月份这个季度实现同比收入和盈利增长以及产生了大量现金流,这反映出希捷在存储解决方案组合方面的稳健执行和竞争力。”

希捷在2018财年第二季度的季度收入和GAAP净收入

盈利增长?一点点吧。所得税前利润为3.71亿美元,去年同期为3.10亿美元。

对西部数据产生了深远影响的美国新税法,再次被视为所得税从税前利润中剔除的一个原因。没有这部分的话,GAAP净收入可能会有所增长。

那为什么没有有效的收入增长呢?因为希捷没有售出足够多的磁盘驱动器。

该季度希捷的出货容量为87.5EB(西数的出货量为95.3EB)和4000万个硬盘(西数为4230万个),这两个数据都落后于西数。 Raker表示,希捷出货的大容量/近线驱动器总容量为35.1EB,同比增长62%。现在企业级硬盘为希捷贡献大约40%的收入。

其他磁盘驱动器细分市场都在下滑:

- 客户端硬盘出货容量为19.2EB,同比增长12%,客户端硬盘收入达6.7亿美元;同比减少4%

- 非计算硬盘出货容量为30.9EB,同比上涨15%,非计算机硬盘收入为8.6亿美元,下滑3%

- 任务关键型企业硬盘容量出货容量为2.4EB,同比下降8%(上个季度为-13.5%)。

Rakers表示,希捷的企业级硬盘总收入约为12亿美元,同比增长9%。这意味着来自其他驱动器细分市场的总收入或多或少地减少了9%,使收入持平。

未来呢?Mosley表示:“展望未来,我们将继续专注于运营卓越性,实现我们的财务和股东回报目标。”是的,但是要实现真正的增长呢?

Rakers表示:“随着成本降低已经接近尾声,我们仍然认为希捷高线增长的能力将成为投资者日益关注的焦点。”

有趣的是,希捷公司已经任命了两名新董事。Judy Bruner被描述为“作为财务负责人,在全球高科技行业拥有丰富的经验和职业成就”。

另一位董事Dylan Haggart,希捷称“自2016年以来,他以咨询顾问的角色一直是受董事会尊敬的贡献者,我们期待着他作为董事会成员继续发挥顾问作用”。Haggart是ValueAct Capital的合伙人,ValueAct Capital目前是希捷最大的投资者之一,持股比例为7.4%。

ValueAct也被认为是非常积极的投资者,可以识别那些看似不受欢迎的公司,或者那些正在经历重大转变的公司,并致力于改善这些公司。

与西部数据相比,希捷在固态硬盘市场几乎没有存在感,SSDS正在蚕食高端磁盘驱动器。不过据说希捷已经与东芝达成了闪存战略供应协议。观察人士正在期待着看希捷将如何利用这一协议,在整体SSD市场取得更大的份额。

好文章,需要你的鼓励

Uber年度遗失物报告揭示:数千件物品遗留在无人驾驶出租车中

Uber年度失物报告首次纳入无人驾驶出租车数据。过去一年,乘客在Uber平台的机器人出租车中遗留了数千件物品,包括手机、钥匙、钱包等常见物品,以及假牙、15磅溜溜球等奇特物件。乘客可通过App联系客服找回失物,支付15美元即可享受同城配送,或前往车辆停放站自取。Uber表示,将依托现有运营体系为自动驾驶业务提供全面支持,计划2025年底前在全球15座城市开通无人驾驶打车服务。

当AI学生卡在难题前:LinkedIn等机构如何让AI通过“偷师学艺“突破学习瓶颈

TREK方法通过引入外部验证解法对AI进行短期校准,解决了GRPO训练在困难题目上因无法探索正确解法区域而陷入瓶颈的问题,在数学推理和智能体任务上均取得明显提升。

Uber今年将部署500辆数据采集车辆,助力自动驾驶发展

Uber周三发布了一款基于现代Ioniq 5改装的数据采集原型车,搭载14个摄像头、8个固态激光雷达和9个雷达,通过英伟达双驱Thor计算机处理数据。Uber计划今年在全球部署500辆此类车辆,每月可采集200万英里高保真驾驶数据,供Avride、Waymo、WeRide等30余家自动驾驶合作伙伴使用。这是Uber自2020年出售自动驾驶部门以来首次自主组装车辆,也是其AV Labs部门的重要进展。

LMMs-Lab与NTU MMLab联手微软:让AI智能体“一句话自我进化“的秘密

SkillOpt-Lite通过将智能体技能优化形式化为零阶优化问题,提出极简流水线:把执行轨迹存为文本文件,让AI直接用文件系统工具翻日志、找规律、改技能,配合独立验证门控,比复杂的多智能体优化框架跑得更快效果更好,并自然延伸至执行框架自动优化(HarnessOpt),使轻量模型能够超越大模型。

2018

01/30

12:09

分享

点赞

Uber年度遗失物报告揭示:数千件物品遗留在无人驾驶出租车中

Uber今年将部署500辆数据采集车辆,助力自动驾驶发展

Uber、Wayve与Waymo的伦敦无人驾驶出租车大战即将开启

Mobileye计划2027年在美国推出自动驾驶出租车服务

Waymo召回近4000辆无人出租车,原因是其进入高速公路施工区域

特斯拉在奥斯汀开始测试无方向盘无踏板Cybercab量产版

图灵奖得主Patterson:摩尔定律的真相,CPU、GPU、TPU的诞生与分工

Omdia报告:Dell PowerProtect助力企业三年期网络弹性TCO最高降低61%

“驯服”千亿模型,鏖战“黑猴打瓦”,龙虾“一键接管” ,锐龙AI Max+ 395开启全能桌面AI主机“王炸”时刻

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

地瓜机器人将560TOPS端侧算力,加载到了20+头部团队机器人中

WAIC 2026主论坛(下午场)重磅揭晓!